本文摘自飞象网,原文地址:http://www.cctime.com/html/2020-4-22/1511422.htm,侵删。

生鲜供应链还有很长的路要走。

一、中国生鲜零售市场庞大

站在13亿人的风口上,中国生鲜涌现了多业态,新零售业态盒马鲜生、区域社区生鲜传奇、综合类永辉、垂直类的百果园以及互联网下的电商生鲜等等企业势如破竹,拥挤的生鲜多业态,有的风光无限,也有的黯然退出,各家都想在13亿人口的生鲜刚需上占有一席之地。

生鲜零售比拼的是供应链,决定生鲜供应链的背后是生鲜种养殖产业的标准体系建设。生鲜零售行业在互联网与资本的催生之下,千奇百怪的玩法频出,背后是生鲜零售对于市场与财富的追逐。

不过,大多数从业者对于中国上游种植与栽培是陌生的,很多生鲜零售人对于生鲜本质的思维理解很单一,很多渠道还是以快消品的那一套逻辑去经营生鲜品类。

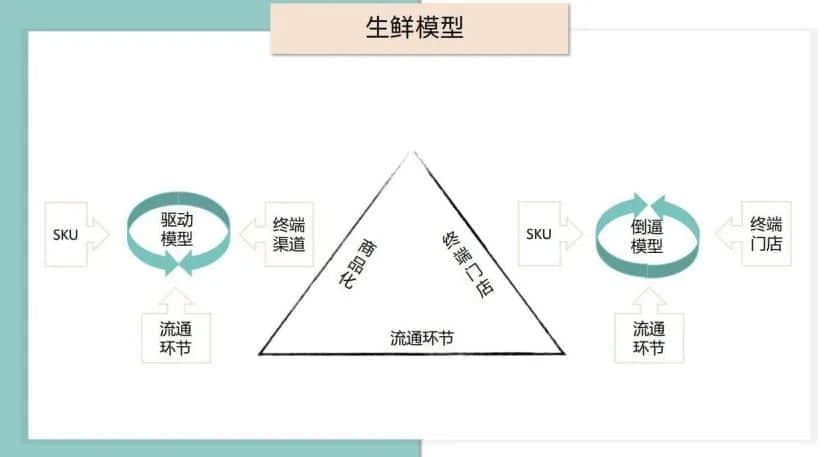

(欧美日的生鲜业态属于驱动型,中国的生鲜属于倒逼型)

大农业与精细化农业代表

简单的说说欧美农业与日本农业。美国工业发达的背后是美国的农业也同样发达,美国工业化进程推进了美国农村人口减少;1870年美国出现城市人口超越农村人口,但是美国的农业并没有萎缩,反而农业像工业一样得到高速发展。除了满足本国的需要,每年都有大量的出口盈利。美国总人口3亿左右,农民占比200多万人口,农村人口占比很低,美国的农业每年创收在15万亿美元,尤其粮食作物算是国际典范。

除了拥有自然资源的客观优势以外,支撑美国农业发展的几个核心要素。

第一,美国的农业职业化与技术积累。美国有着一百多年重视职业化农民教育与农业生物科研技术积累的制度。美国是典型家庭农场生产模式,农场科学化规划经营者积极性高。方便管理,且政府对口扶持与技术体系输出容易,从事农业是一件光荣的事情,还需要考核取得农业经营资格证书。

此外,美国法律保护农业耕地,20世纪30年代美国就制定了水土保护与国土资源相应的法律,在任何情况任何时候都必须保持耕地的总面积不得减少。

同时,美国政府对农业与农场主的补贴与农业科研投入也是巨大的。1920-1930年,美国就制定颁布了谷物交易法、产品购销法案、农业调整答案。这对美国农业起到了巨大的推动作用。同时在农产品销售、税收、保险、贷款金融给予农业经营者各种优惠与扶持。美国建立了农产品保护价格机制,如果农产品市场价格低于饱和价格,政府直接把差价补给农业经营者。

简单总结一下,美国农业现代化、规模化、集约化程度高;政策好、技术好、社会服务好、产业链配套好、机械化作业程度高、自然成本低、人工集约化、农产品商品性高。

日本是个岛国,总面积还没有中国一个省大,属于典型的山区丘陵地带,农业耕地少。劳动力不足,人口老龄化严重。自然气候属于湿润型,在农业种植上极易引发病虫害,自然灾害频发,尤其在战后处在百废待兴的阶段。从事农业的200万人口中,有一半是兼职人口,这个现象很有意思,一边在城里打工,一边在乡下从事农业生产。

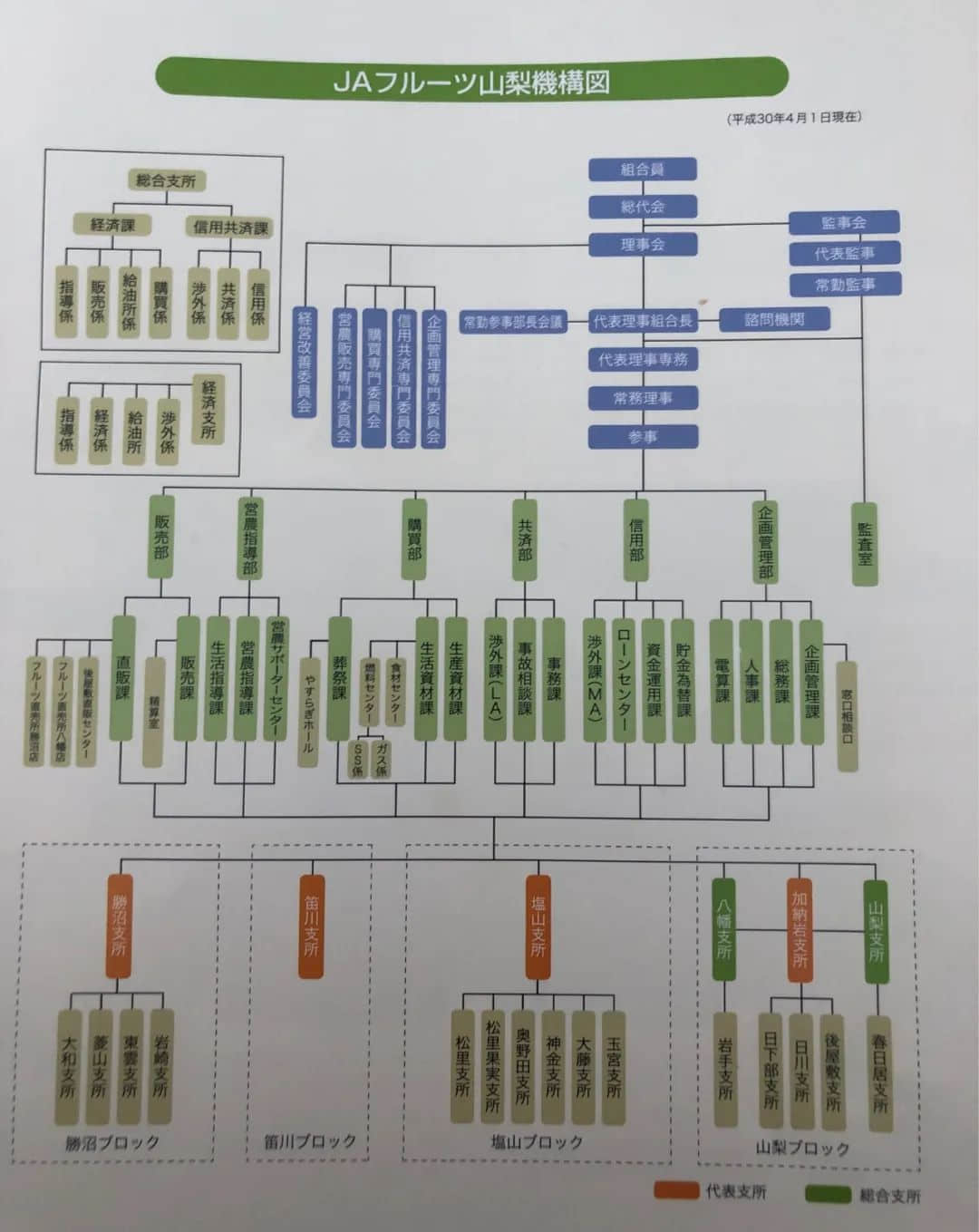

日本农业在短短几十年高速发展,基于在成熟的上游种养殖端与供应链端完成生鲜零售体系的建设,通过三角形模块完成零售需求-流通供应链-上游种养殖标准化体系建设三者贯通实现驱动型。日本农业在教育事业中推广,系统化培养职业的农业经营者,与日本三大产业融合发展。日本农业体系以JA农协为代表,日本农协从产销供应链深入协调打通每个环节。

(日本JA农协的组织架构)

日本零售端的纯生鲜商品,专卖的很少,大部分属于综合业态。

对于日本家庭消费者来说,在生鲜购买上主要分为两大类购买场景;(1)线下实体店类消费购买,主要的消费人群集中在老龄化人口。(2)还有一类人群集中在线上预定购买生鲜,消费人群主要集中在年轻家庭主妇人口,代表企业为U-COOP、守护大地协会等。笔者认为生鲜消费需求是万变不离其宗,核心是在零售渠道如何完成生鲜品类的供给问题上。

笔者有幸拜访日本守护大地协会,会长藤田和芳先生把农业当作是一种信仰。这是一家拥有43年历史的,日本最大的2C生鲜电商,目前协会链接农民5000户,拥有着40万家庭复购率2C用户,产值700亿日元,利润率3%-7%。从种植到仓储,冷链,运输,配送等全产业链打通。

笔者在日本访问期间,也参观了无印良品东京银座店,东京的农产品价格远高于国内,而国产的果蔬价格最高,进口果菜最便宜。大部分国产农产品,流通环节较少,多数为农场(农民)直供,极大地保障了农民的收益。而食品安全观念深入人心,能够溯源到生产农场甚至农民本人。

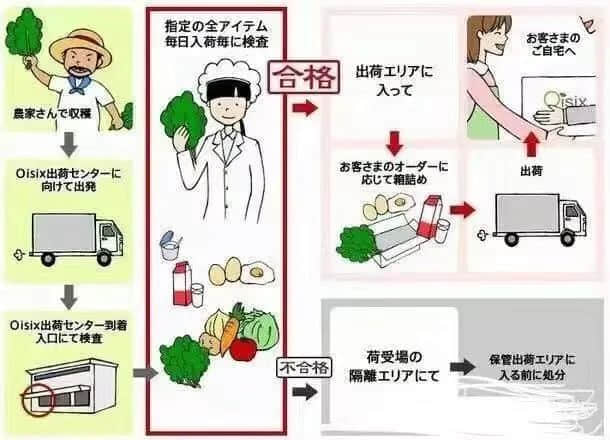

(日本商品性生鲜采、分拣、配送一体化流程)

日本生鲜零售体系核心是以用户为基础上落实两大块,供应链的能力与上游种养殖端体系。

(1)日本的生鲜供应链有多发达,取决于二三产业与第一产业的融合。日本二三产业在生鲜农产品的供应链端与流通环节起到了关键作用。日本鼓励二三产业对口与农业产业协作,类似于日本汽车制造业与日本制冷产业共同为生鲜配送开发专业的冷链车;生鲜配送在冷鲜、冷冻、常温品类搭配上,冷链车可以一次配送多品类的生鲜产品。工业制造类如三井集团旗下研发一系列生鲜设备,去赋能农产品在产地采后非标准向采后标准化完善等等。

(2)日本生鲜农产品的种养殖短短几十年建成了一套完整成熟的体系。日本在农产品的育种、育苗、栽培、病虫害防治、采后管理上每个环节都形成一套标准。在种养殖供应链环节,日本出现很多组织,以JA农协为代表的组织起到了关键的作用。

JA农协在农业生产与销售制定了一系列的行业标准。在农产品种植端制定了一系列的种植标准,从产品种植、种什么、怎么种、怎么采、怎么销售等都是一整套流程把控。JA农协在产地农产品分布上与辐射的渠道匹配型;每个产区产品辐射供应的渠道合理的统计与安排。

(日本生鲜产地端供应链辐射每个区域形成网络体系)

目前中国农民大约有5亿多,占人口的40%多以上,每年创收6000亿元,我国有劳力的人基本都进城打工了,留在农村从事农业生产者的基本没有什么文化与农业从业专业技术。而美国和日本的农业从业者恰恰是专业性技术人才,从业劳工职业素质与专业的知识技能都有一定基础。

从国内生鲜业态角度去看看现在生鲜零售的现状与生鲜背后看不见的手。无论生鲜零售业态如何场景化,都离不开几个关键要素支撑。

二、中国生鲜零售背后的产业

1、中国生鲜背后的产业配套

中国生鲜零售核心是回归到零售本身,基于零售的本质去建设好生鲜特殊品的零售基础。中国生鲜零售体系还处于倒逼的阶段,没有达到零售、供应链、种养殖三角驱动型阶段。

比如在日本看见的仓储生鲜模型,守护大地协会与U-coop这两家企业。守护大地协会是先需求、后配送的生鲜订单模式;U-coop做区域性的生鲜用户订采配的模式。

由于日本的互联网、电子支付等没有国内便捷,用户还是通过电话、邮报、网络商城预定生鲜产品,而非国内纯APP线上下单支付线下即时配送。如U-coop用户通过电话、邮报、网络提前下单,U-coop根据每个用户产生的订单去完成果蔬生鲜产品的即采,配送到城市仓完成每个用户订单分拣,分拣完成后开始从城市仓出来根据每个区域合理路线完成用户订单配送。

国情不同,国内在尝试的以前置仓、社区门店仓用户下单配送与自提的模式。

(U-coop的大仓流水线作业自动化与标签化生鲜SKU分拣)

(U-coop的用户生鲜订单分拣线)

这里详细对比一下国内生仓配鲜模式与日本生鲜仓配模式,从零售本身对比分为生鲜作业环境、采配与供应链流通。国内仓配生鲜主要几大矛盾点,主要集中在生鲜SKU的标准制定、专业人才培训、损耗控制等。

生鲜零售渠道在生鲜SKU的采购上标准混乱,不同的生鲜类品在采购标准上没有统一的一个标准;比如生鲜切入果蔬,在果蔬这个类品采购上每家渠道都有自己各种奇葩采品标准。

这个标准制定不应该完全由渠道想象一下标准就制定标准。生鲜品采购标准制定,应该是零售商与种植者以及供应链三者围绕服务的消费者提供的商品性生鲜。由于国内各家生鲜零售商不同生鲜采货要求,导致生产者在商品性生鲜供给时出现一系列问题,一旦生鲜品类出现拒收,基本出现30-70%的损耗,有的甚至出现100%的损耗。

举例国内几家头部仓配生鲜电商,在采购水果时候出现采购一个单品水果的中心端规格,大的不要小的也不要,咨询生鲜仓配企业,他们说通过互联网大数据得到用户需求规格,所以只采这类规格果子。不过,生鲜核心对于消费者就两点,安全、好吃,就看在这两个基础上能不能持续性给用户提供稳定性产品。

生鲜专业性人才缺失是当下国内生鲜零售急需解决的大问题,从生鲜多品类采购,生鲜品类入库、生鲜品类零售、生鲜品类损耗控制等等环节都需要专业性的人才。国内生鲜损耗除了产地损耗、流通损耗、就集中在百花齐放的多业态生鲜零售的损耗。

好多人在探讨仓配生鲜客单价与成本的关系,笔者认为仓配模式第一步错就步步错。大量资本涌进生鲜零售,各家渠道手握大量资本后一直干一件事情,就是刷流量干营销继续融资,用手里资金简单粗糙搭建团队各种营销拉人头,把传统的生鲜供应链换个新名词继续走老路,没有几家真正去探索生鲜零售背后的支撑点。

中国生鲜市场巨大,艰难程度也巨大,集中在中国生鲜农产品种养殖端的薄弱、产地生鲜产品产后标准化管理体系建设不成熟。供应链流通环节的落后也阻碍了生鲜产品与生鲜零售发展。不管生鲜模式如何多样,核心围绕生鲜产品做好供应链与SKU,为消费者提供稳定产品与服务,盈利自然可期。

2、生鲜农产品供应链端

中国农产品生产的产量很高,属于多而不精。中国果蔬种植面积与产出比例很大,真实情况处在商品率低。产地分散、种植混乱、采后管理粗糙,流通物流跟不上等等一系列问题有待解决。

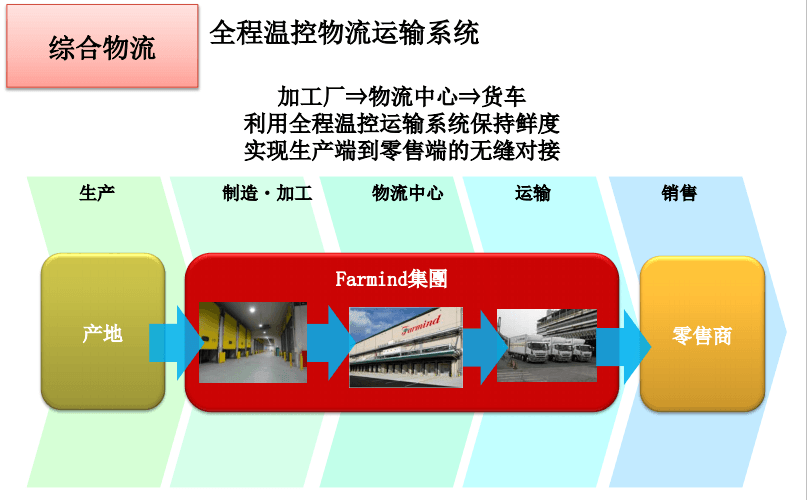

(1)基于中国生鲜供应链端一系列问题,我们看看日本供应链是如何做的。笔者简单说说日本farmind集团在供应链的优势。

farmind集团是由13个公司组成的果蔬流通全产业链综合服务集团公司,farmind集团前身是1992年2月份成立的Fresh System, Inc发展而来。farmind集团在蔬果产业链的各个环节中所发挥的作用,主要是生鲜果蔬采购、商品开发、制造加工、供应链物流、零售营销。farmind集团与日本国内及海外的各产地深度合作形成了全球范围的蔬菜水果采购网络。

此外,farmind集团在日本全国拥有14个先进的加工技术以及高品质水果生产运营的加工中心(15工厂),在单品类香蕉的催熟行业,占据日本市场首位(36%)。此外在鲜切水果的工厂化生产,果蔬的小包装事业增长迅速。

(farmind集团在供应链物流上实现了全程温控运输)

(farmind集团在物流工厂实现了区域性匹配)

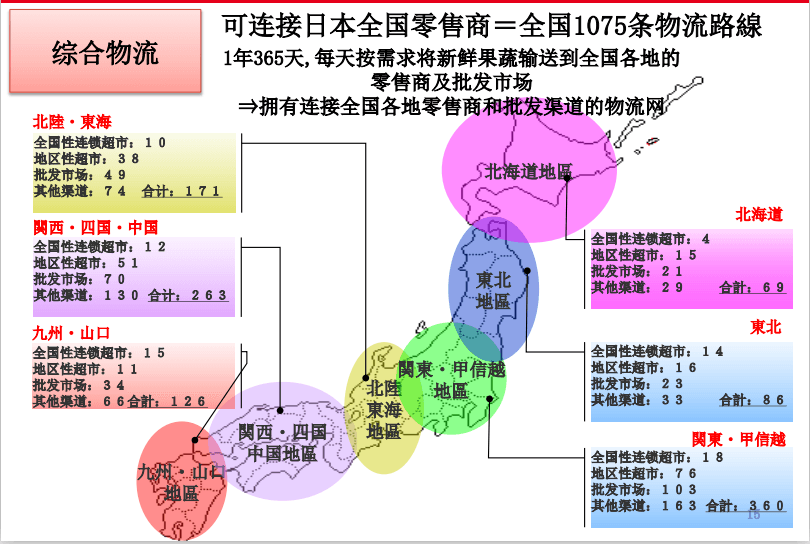

(farmind集团基于成熟物流网点实现全年精准配送体系)

(farmind集团生鲜成本控制上从产地直采到采后标准化管理、运输流通供应链、渠道零售,从单一生鲜完成了多品类生鲜混装供应链配送)

三、中国生鲜供应链的窘境

目前国内生鲜以果蔬为例,能达到全程冷链的寥寥无几。

中国国土面积与人口众多,区域性的饮食文化差异很大,每个区域对于蔬菜需求不一样。

以果蔬为例,在产地端核心问题集中在种植技术的杂乱无章,蔬菜是生鲜品类里最难做的品类。蔬菜在种植栽培过程中极其复杂,不确定性因素众多,不同的蔬菜科在栽培过程中对于特定气候、温度、湿度、有特定的要求;而这些要求只是简单的,更复杂的是蔬菜在整个栽培过程中出现各种病状。

产地端的生鲜果蔬种植散乱杂,庞大的人口需求之下的中国果蔬产能是过剩的。笔者走访国内N多基地,很多新的果蔬基地,面积有100-500亩,但是在品种搭配上种植了5-10个品种甚至更多。这样的规划种植带来的是工作效率低,损耗居高不下。

国内的果蔬产地采摘上基本就是简单粗暴,绝大部分依旧是依靠密集劳动力完成,这些劳动力在采摘上简单粗暴,导致了果蔬在成熟度、机械伤等问题上出现不可控的损耗。直接影响了果蔬的商品性,导致了果蔬虽然产能过剩,却还是处于亏钱的状态。

而水果品类,在分拣上很多有分选设备完成,从而减少了过多人为劳动力。但是蔬菜属于特殊性比较强,泛蔬菜类在采摘、分拣上属于密集型劳动力。蔬菜就是快速消费类的生鲜品,隔一天都会大大打折。

国内果蔬在采后管理上的薄弱,大部分果蔬种植基地依旧是田间地头简易的分拣加工,更别谈恒温预冷了,尤其是脆弱的蔬菜类。目前,国内在果蔬的全程冷链上基本能达到的比例不足3%。

(产地端的桃子采后分拣与包装全程冷链直达渠道)

对于渠道来说需要呈现给用户的是最佳口感与品质的水果蔬菜。而恰恰果蔬是需要特殊的流程才能保证完美的品质,这个需要全流程的供应链体系保驾护航。

四、疫情之后的中国生鲜的拐点

1、疫情之下的生鲜消费

疫情之下的中国零售行业,众志成城全面保障农产品的供给,保障用户生活刚需。疫情面前,前置仓与门店有效提供了生鲜品。疫情之后,对于中国生鲜多业态渠道发展,势必是一种助力与变革。

很多人讨论前置仓的优势是否会爆发与高增长,其实问题不管是在前置仓还是其他形态的生鲜渠道,核心应该回归到产地端与供应链端体系建设上。产地端种植栽培技术性、采后管理、加工冷链流程等问题的解决上。

2、对于中国生鲜未来的展望

疫情之下的生鲜不存在哪家渠道异军突起,未来生鲜优胜劣汰取决于渠道端对于中国生鲜背后看不见的“手”把握。什么是看不见的“手”?就是生鲜品产地端与供应链如何与自身渠道打通协调好,共同真正的服务好用户,为用户高效的提供需要的商品性生鲜产品。

随着改革开放市场周期与用户消费需求的迭代,随着人口老龄化与新一代农业从业者的进入。中国生鲜注入了一股新的力量,他们不再是一点农业知识不懂的农业从业者,他们更多的是科班出身。对于渠道对于消费者更加了解他们的需求,因为新一代农业从业者除了是从业者也是消费者。

在接下来的中国多形态多业态的生鲜渠道中,新一代农业从业者会投身到生鲜种植、供应链与渠道携手打通,属于中国自己的生鲜产地端与供应链端体系建设中。

相关阅读 >>

哈佛最新疫情模型预测:隔离要持续到 2022 年,2025 年前疫情仍可能卷土重来,网友:这是我听到的最悲观的预测!

更多相关阅读请进入《疫情》频道 >>