本文摘自飞象网,原文链接:http://www.cctime.com/html/2022-12-6/1637423.htm,侵删。

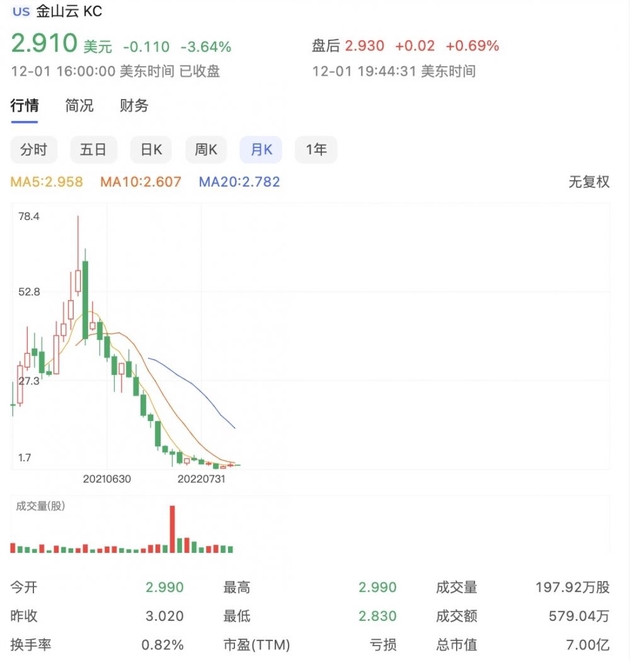

11月23日,金山云发布2022年第三季度财报。

整体来看,金山云2022年第三季度的营收为19.69亿元,同比下降18.4%;毛利润为1.224亿元,较2021年同期的8840万元同比增长38.5%,毛利率从2021年的3.7%增长至6.2%。不按美国通用会计准则,毛利润为1.247亿元,2021年同期为9220万元,毛利率由2021年的3.8%增长至6.3%。

与今年前两季度相比,金山云第一季度、第二季度的收入分别为21.74亿元、19.06亿元,第三季度营收出现回暖;经调整后,第一季度、第二季度的毛利率分别为3.8%、3.6%,第三季度差不多翻了一番。

从短时间来看,金山云在营收和毛利率上有所好转,但其净亏损仍不能忽视。

本季度金山云净亏损8.01亿元,2021年同期为亏损5.07亿元。对此,金山云表示,净亏损同比增加的主要原因是人民币对美元大幅贬值,导致本季度汇兑亏损2.189亿元,为非现金项目。

此外,金山云对2022年第四季度的总营收预计,将为20亿元至22亿元,环比增长1.6%至11.7%。但金山云2021年第四季度的收入则为26.60亿元。这也意味着,金山云2022年第四季度的收入将同比下滑约两成(对应-24.81%至-17.29%)。

一、缩减CDN服务后的金山云

对于总收入环比增加、同比下降,金山云给出了两点原因,一是积极地缩减CDN服务;二是受新冠肺炎疫情影响,以及更严格的企业云服务项目选择。

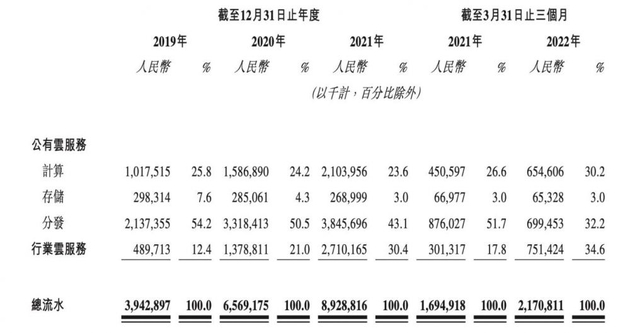

具体来看,金山云的收入主要由公有云服务、行业云服务两部分组成。在今年递港招股书中,金山云指出,二者共用一套底层的公有云技术能力,但在客户类型、收入模式、部署方式上有所不同。

诚如,在收费模式上,金山云主要根据使用情况和持续时长按月向公有云服务客户收费,而对行业云客户而言,是按项目向其收费;在部署上,公有云服务是在非本地基础上运行并可通过互联网分发,且底层基础设施可以由任何客户共享,行业云服务则在本地基础设施上运营,底层基础设施专用于特定客户。

从营收结构来看,长期以来,公有云服务占据了金山云的营收大头。数据显示,公有云服务在2019年-2021年三年间营收占比分别为87.4%、78.5%、68.0%,占比逐渐收窄。但从近三个月公有云服务收入来看,13.8亿、12.89亿、13.46亿,收入虽有波动但其幅度不大。单以今年第三季度为例,与去年同期16.6亿相比同比降低20.2%。

出现公有云服务收入降低,正是源于金山云给出的第一点原因。

再次分拆公有云服务业务,可分为云计算、云存储、云分发三项服务,其中,云分发贡献了最大营收,过去三年占公有云服务营收的占比分别为54.2%、50.5%、43.1%。之所以能够占大部分收入,原因在于其CDN(内容分发网络)优势。

那又为何选择缩减CDN服务呢?

回顾近年来,CDN发展历程。并发式的流量曾给CDN带来了大量的机遇,也带来了价格上的挑战。众多云计算服务商以及创新型CDN厂商在推动CDN技术创新的同时,在市场上掀起了激烈的价格战。

2015-2017年,CDN价格的加剧,云厂商及创新型CDN厂商纷纷相继大幅降价。通过融资输血、拿“亏损换市场”的模式因为其短期效应而被互联网CDN厂商奉为圭臬。2017年金山云也迅速跟进,对主流产品采取了全面降价的举措,其中就包括对CDN产品降价50%。

但金山云在降价潮之后,并未占据足够大的规模优势。IDC发布的《中国内容分发网络服务市场份额,2018》显示,网宿科技、阿里云、腾讯云、百度云、白山云排名前五,市场份额分别为31.5%、17.9%、13.0%、6.6%、6.2%。金山云未能崭露头角。

相关阅读 >>

《十字军之王3》大型dlc“皇家宫廷”发售日期确定 2022年2月8日

微软发布office新预览版:新增任务分配和图片深度扫描功能

逐渐变成强度榜的碧蓝航线人气投票 这几位舰娘靠立绘和厨力取胜

更多相关阅读请进入《新闻资讯》频道 >>