削减营销费用,这对于每一个互联网公司本身来说,是非常理性的选择。

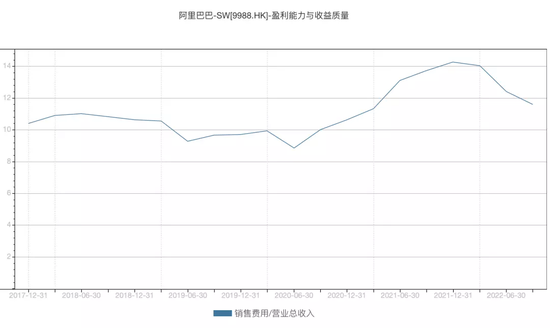

以阿里为例,近两年,随着消费疲软,阿里最大的现金牛――来自淘宝天猫的客户管理费(广告费和佣金等)在总营收的占比从此前的60%逐渐降到现在的30%多,瓶颈渐显。2022财年(截至自然年2022年Q1),阿里核心电商业务GMV首次负增长,用户增长也摸到天花板,营销的ROI在2021年开始下降。

阿里不得不捂紧花钱的口袋。在阿里今年组织结构调整,淘宝、天猫、阿里妈妈大融合之后,重合的业务线也在融合过程中被精简。一位阿里运营人员此前告诉20社,春节刚过,他所在的某细分垂类不再享有独立的编制和预算,被合并同类项到了大类中。社区团购、淘特等新业务也勒紧裤腰带。

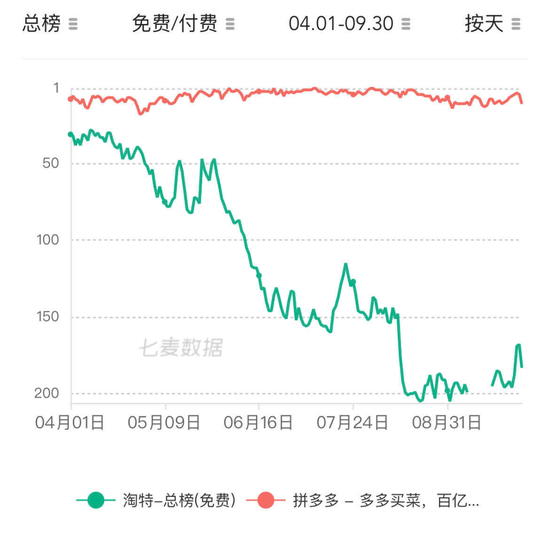

阿里财报中透露,淘特减少了用户补贴,这个下沉市场的关键棋子,不再像前几季一样,靠营销来冲靓丽数据,亏损同比大幅收窄。运营重点转向了“持续提高活跃消费者平均消费和购买频次”。

淘特的AppStore排名过去两个季度明显下降 应该与补贴退坡、营销缩减有关

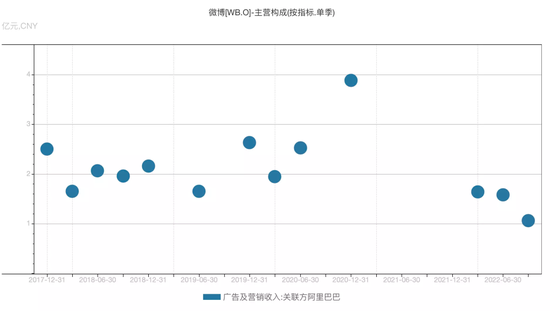

寒气的传递,肉眼可见。今年Q3,阿里投向微博的营销费用下降至5年来新低,只有1.07亿元。

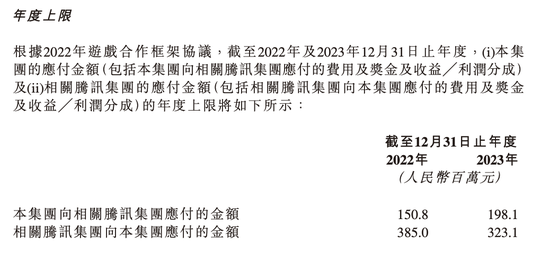

腾讯与快手签订有游戏合作框架,约定进行游戏营销及推广等方面的合作。而从5月更新后的合作框架公告可以看到,2022年、2023年腾讯向快手方应付的金额上限分别为3.85亿、3.23亿。

但实际执行情况呢?2021年,腾讯实际向快手支付了1260万;2022年Q1,腾讯消耗的框架金额,为零。

快手也不得不降低对游戏金主的依赖。据AppGrowing,2021年一季度,游戏行业投放占快手广告收入的26%,其次是占比19%的文娱。而到今年上半年,游戏已退居第二,占17.32%。

这些公司一定程度上浓缩体现了中国互联网增长、创新的动向。降本增效,让它们戒除赛马,收缩了对冗余业务、新业务的开支,也收缩了对外的广告开支。在刚过去这一季度,这种缩减尤其剧烈。

每一家公司的理智决策,在季终结算里,都贡献出了一份更加好看的利润数据。

但当这种缩减,成为了一种行业共振,说它可能形成合成谬误是夸大了风险,但来自互联网行业堡垒内部的寒气,确实正在增压。

真正的复苏过程中,还需要大厂们的紧缩预期,重新扭转过来。

一年之间,互联网广告的江湖已然大变。存量竞争,必然是你进我退。

在上半年最严峻的竞争阶段,据QuestMobile,国内互联网广告整体收入预估下跌2.3%,BAT广告收入在Q2分别下跌12.29%、10.12%、18.37%,同比降幅远大于平均水平。

而谁抢到了这些蛋糕?

字节虽无公开数据,考虑到抖音电商业务进一步拓展到货架电商、本地生活已完成全年目标、上线对标小红书的图文窗口等,其广告营收增量不可小觑。据天风证券此前测算,2022年字节跳动广告收入(不含TikTok)或达到2662.58亿元。

这将进一步缩小与第一名阿里的差距,阿里上一财年客户管理收入为3150.38亿元。

今年Q2的Top3被电商公司阿里巴巴、拼多多、京东包揽。快手的广告增长也与其电商业务增长密切挂钩。在不景气的时期,更接近交易的电商广告显示出极强的抗风险能力。品牌商们被迫将目光聚焦在链路更短、即时可见的转化上。

而到了Q3,座次又有了变动。腾讯和百度,重新把京东从第三名挤了下去。

如果我们拆解一下这些凶猛的抢食者的优势,有两点非常关键,一是短视频广告形式(以及它背后更高效精准的广告算法),二是对电商的加码。

腾讯广告业务的乐观变化背后,是视频号的加速商业化,兼具上述两个特性,对腾讯而言是短视频形态的增量,也是电商交易环节服务的增量。视频号扮演了一个连接器,将公众号、朋友圈、广告、电商进行双向交互的串联,盘活微信生态内的自有资产和流量。据腾讯业绩会,视频号还发掘出了一批此前没有被短视频产品覆盖到的高净值用户。

视频号7月下旬首次引入feed流原生广告,进军电商直播战场,今年还入局了618和双11大促活动。

据腾讯总裁刘炽平,视频号广告收入一直在快速增长,单季度收入有望在Q4超过10亿元,而且这一增长没有蚕食腾讯生态内其他业务的广告收入。“营收来源,一部分会来自于目前在其他短视频平台的投放,还有一部分来自于电商广告。”

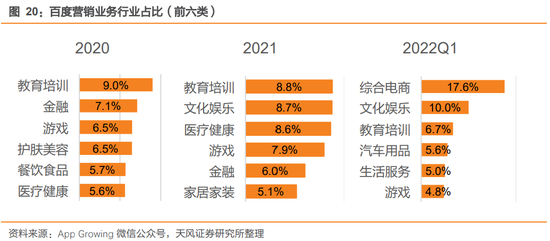

百度也开始大力拥抱电商广告

而短视频平台快手也是一个典型案例。

一方面,提高算法精准度,改进广告产品,用数字化技术来吸引客户。比如面对品牌商们对ROI越来越低的普遍抱怨下,提出新的流量分发机制,让一次投放撬动更长效的自然流量,用回头客推荐指数等“信任”权重来进行流量分配。

另一方面,在“外循环”广告受经济大盘拖累的情况下,“内循环”广告的占比开始占据主导位置。快手过去几个季度的一条主线就是,寻求内部电商的确定性――用电商业务拉动“内循环”广告收入。

上半年快手电商大会提出“大搞快品牌”新战略,希望加速产业带白牌升级为“快品牌”,让快手生态内获利的商家加大在站内投放。快手还要效仿传统电商平台,打造自己覆盖全年的电商节庆,以激发投放。

在11月最新一次人事调整后,程一笑亲自挂帅电商业务。这把快手未来的战略逻辑进一步聚焦,那就是从电商“内循环”中去找增量。

抖音的逻辑与此类似。自建电商生态,构筑平台闭环,收取电商广告。据《晚点LatePost》,2021年5月,字节广告收入中只有不到10%来自电商广告平台巨量千川,年底则已经达到35%。

而字节比快手还要多迈出了另一步,它正在把这一逻辑复制到更多领域,比如本地生活。以美团的经验来看,本地生活的广告佣金takerate远高于平台式电商――当然履约成本也高企。据36氪此前报道,抖音生活服务在1月至10月已经做到600亿元GMV,超额完成了500亿GMV的年度目标。这是一个存量角斗场。

从十年前的千亿,到2021年超过万亿,中国互联网广告经历了波澜壮阔的增长阶段。如今,像移动互联网、短视频,这种大的创新和需求迁移已经过去,整个广告行业进入了竞争更激烈、更精细的深水区。

相关阅读 >>

马斯克再批苹果抽成30%:这种做法就等于对互联网行业征收30%的税

创新运用“互联网+”司法辅助手段 太原市中院与阿里拍卖携手破解“执行难”

台积电11月8日前将向美国移交数据;周鸿祎:自认编程能力为互联网大佬前三;小米回应15.5亿元上海拿地丨雷锋早报

“5g+工业互联网”全国建设项目已超3100个 工业互联网标识解析体系基本建成

人人聚财车贷客服电话大全已更新2023(今日/已更新)经济下行第一剑,互联网巨头先“斩”曲库

更多相关阅读请进入《互联网》频道 >>