本文摘自飞象网,原文链接:http://www.cctime.com/html/2022-12-8/1637590.htm,侵删。

欢迎关注“新浪科技”的微信订阅号:techsina

互联网广告,可以说是互联网经济的晴雨表。尽管整体情况仍然有很多不确定的因素,但多家大厂财报中,过去几个季度广告急剧掉落的趋势开始放缓。

环比来看,此前受到宏观经济影响更深的微博、爱奇艺、腾讯等一大批公司的广告业务,都出现了明显的触底反弹迹象。但这是否意味着明确的回暖信号?此前更具抗风险效应的电商类广告,反而未出现未出现明显的回暖痕迹(除了生猛的拼多多)。而本季度,做为广告主的互联网公司集体大斩营销支出,也成了寒气的传递者。

互联网广告的座次以季度为区间,剧烈洗牌。而随着“新十条”发布,中国的经济发展正式进入一个新的阶段,接下来的竞争注定会更加凶残。

去年同期,互联网公司的广告业务集体受创。教培、互金、娱乐、游戏……这些最大手笔的广告商有的消失了,有的勒紧裤腰带了。整个互联网广告行业开始进入不确定会持续多久的存量,甚至缩量竞争期。

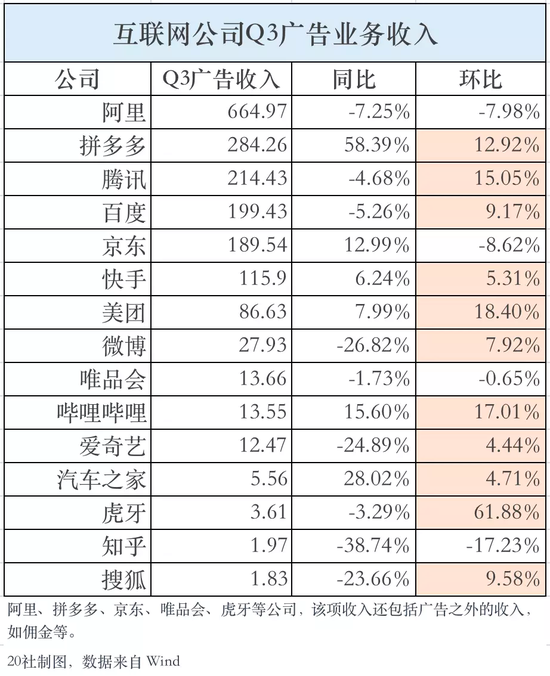

一年过去,又到Q3,这种不确定性似乎正在衰减。不管是腾讯、百度这些大的平台,还是汽车之家、虎牙这些更加垂类的平台,在经历了大客户的缺位之后,终于开始环比正增长。

这是否意味着,互联网广告行业经历重构之后,在这个季度已经迎来了触底反弹的曙光?

我们先来具体分析一下这个季度环比增长最优异的几家,美团、腾讯和拼多多。

美团本季度营收大增,其中广告(86亿)和佣金(161亿)分别增长了8%和21.9%。美团的广告相对于平台式电商,与本地实体的绑定更深。单看数字,你可能会非常诧异。事实上,美团的广告增长,绝不等同于线下餐饮、旅游的复苏。

在社区团购进入减亏增效阶段后,美团把目光投向了即时零售,这些对新业务的拓展提高了活跃商家基数,从而有了“餐饮外卖及美团闪购业务交易笔数及客单价增加”,“季度在线营销活跃商家数目增加”,很大程度上对冲了疫情影响,实现了广告的增量。

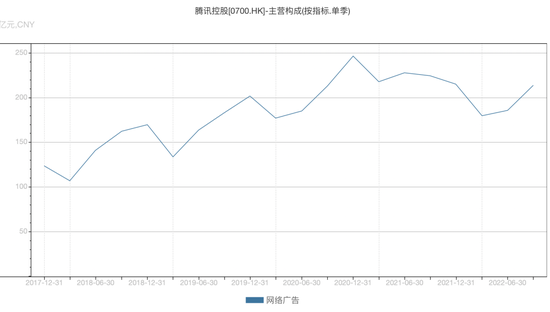

其Q3广告收入214.4亿元,同比降幅4.7%有所收窄,环比则增长15%。视频号是最大的变量。在视频号日活达到8亿后,腾讯开始推进这一短视频产品的商业化。腾讯的夙愿终于得以实现。据腾讯预计,视频号的收入有望达到每个季度10亿人民币,而这一增长实际是在不影响公司任何其他广告收入或客户广告预算的情况下实现的。

腾讯的广告此前跌幅远甚于同行,跟它的广告主构成、广告类型都有关系,游戏、文娱、金融、教培,都是受政策监管影响极大的行业。而据AppGrowing数据,在今年以来,综合电商广告替代了此前的游戏、文娱,成为了腾讯广告最大客户,占比达到25.4%(Q1)。

与此对应的是,腾讯开始释放视频号的广告库存,打通企业微信、小程序、视频号等微信内部工具之间的联通,去完善腾讯此前在交易环节服务的缺失。

宏观环境回暖与否对腾讯的影响,则还需继续观察。

拼多多一骑绝尘的增长,则更难代表行业均值。受益于消费降级和品牌商家入驻去库存的影响,拼多多的平台效应持续显现,毛利润率达到了近三年的新高79.1%,广告收入284亿元,同比增速58%;佣金收入70亿元,同比增速达102%。

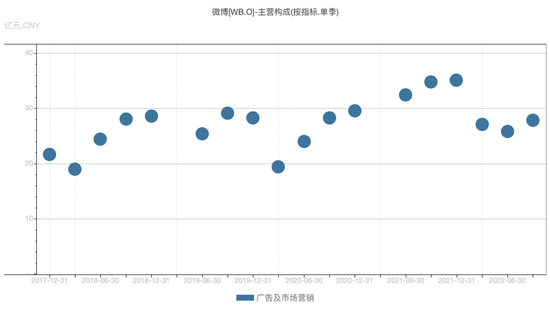

微博、汽车之家这些中腰部平台的回暖,也许更有指标价值。当行业水位整体上升,预算才能漫灌到更多的角落。可以看到,即便来自关联方阿里巴巴的广告营销收入逐季下降,微博的广告营收走出了自己的趋势,本季收入27.93亿,环比增长了7.92%。

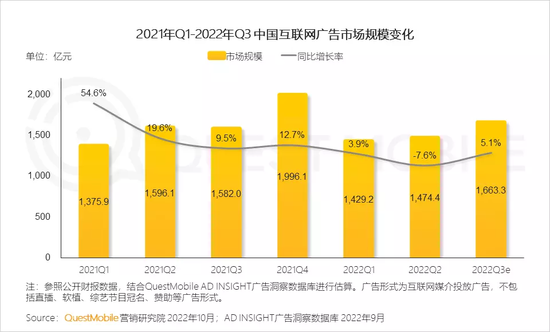

据QuestMobile《2022中国移动互联网秋季大报告》估算,Q3互联网广告市场规模为1663.3亿元,同比增长5.1%,开始从前两季的低谷走出。

而到了Q4,我们终于迎来了明确的防疫政策转折。参照海外各国的疫情放开路径,重新开放初期,可能会产生阳性激增和人口流动暂时下降的情形,等第一波疫情高发过去,经济发展会趋向常态化。但不同的开放路径,也会导致不一样的复苏曲线。

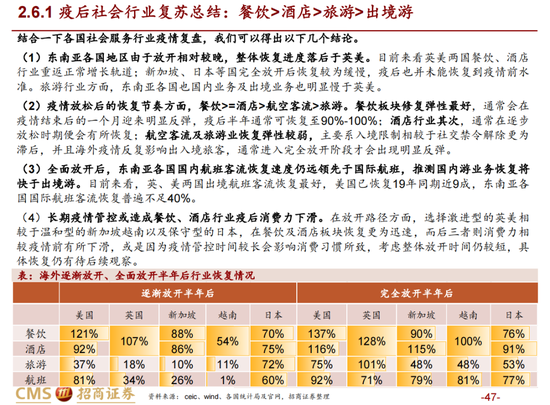

据招商证券最新发布的研报分析,综合各经济体防疫放松后的经济发展情形来看,东亚各国/地区开放较晚,整体恢复落后于英美;行业复苏节奏上,餐饮最快,其次是酒店,航空和旅游业最缓慢。

而新加坡、越南、日本,或是因为疫情管控时间较长影响消费习惯,消费力相较疫情前有所下滑。

因此,放开疫情管控是一个好信号,但我们期待的复苏,尤其是服务类消费的复苏也并非一番风顺。

这些互联网巨头,不仅是广告业务的经营者,也是市场上最重要(即便不是最大)的客户。互联网公司规模的增长、新业务的推广,无一不需要从它的竞争对手那里采买流量。它们既是买家,又是卖家。

然而本季度,互联网公司们的对外市场营销费用集体大跌,降本增效的风终于刮到了彼此。

阿里Q3营销费用223.6亿,同比下滑65亿,降幅22.5%;

腾讯Q3营销支出46亿,同比下滑33亿,降幅41%;

百度销售管理费用52亿元,同比下降29%;

快手销售支出91亿元,同比下降17%;

美团销售营销开支108.9亿,下降4.4%;

京东的营销支出76亿,微降2.6%……

只有拼多多像是互联网公司中的异类,营销费用支出141亿元,相较于上季和去年同期110亿多的规模,均明显增长。多多买菜的战役稍歇,又投身temu的战场。

相关阅读 >>

蚂蚁财富理财客服电话大全已更新2023(在实时/更新中)星链劲敌oneweb完成太空互联网部署 5月份为美国

谁还敢用电视?中国信通院公布:八成互联网电视侵犯用户隐私安全

中国移动副总经理赵大春:筑强数智根基,共绘5g+工业互联网新图景

dell´oro group:400g技术将引领互联网骨干网扩展的下一阶段

更多相关阅读请进入《互联网》频道 >>