Adobe的数字体验部分包括其分析平台、客户数据平台(CDP),甚至数字营销自动化平台(Marketo)。Marketo被誉为企业电子邮件营销的一流工具,是该行业真正的先驱。像亚马逊这样的大公司都在使用这个软件。然而,它确实面临来自Salesforce营销云(Pardot)的竞争。在中小企业的世界里,HubSpot是这个市场的主要参与者。

该部门的总收入为11.5亿美元,同比增长14%,按固定汇率计算增长16%。该细分市场受到北美大量增长动力的推动,这是由其与企业合作的CDP平台的实力推动的。

盈利能力和资产负债表

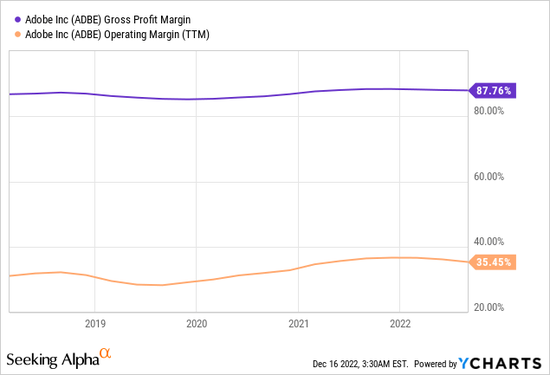

在22年第四季度,Adobe公布的每股收益为2.53美元,超出分析师预期0.05美元。Adobe主要销售软件包,因此业务利润率很高。从历史上看,该业务已经实现了超过87%的惊人毛利率和超过35%的营业利润率。本季度,由于海外收益税低于预期,其GAAP税率低于预期。

Adobe拥有稳健的资产负债表,拥有61亿美元的现金和短期投资。该公司确实有46亿美元的高额债务,但其中只有500美元是公司计划偿还的流动债务,以减少2023财年的利息支出。该公司还执行了17.5亿美元的股票回购和从其150亿美元的授权中还剩下65.5亿美元。

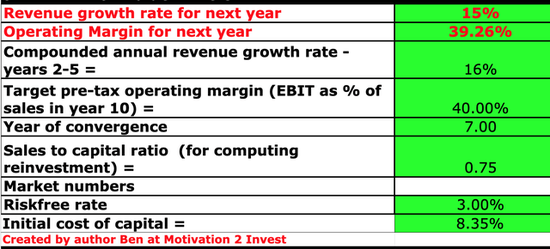

为了对Adobe进行估值,我将最新的财务数据插入到我的贴现现金流(DCF)模型中。我预测明年的收入将增长15%,这与2022财年的完整业绩一致。此外,在第2至5年,随着经济状况的改善,我预测公司的增长率将提高到16%。这些估计均按固定汇率报告。

为了提高估值的准确性,我还将提高净收入的研发费用资本化。我还在7年内将其税前营业利润率提高到40%,因为该业务受益于更多的追加销售。

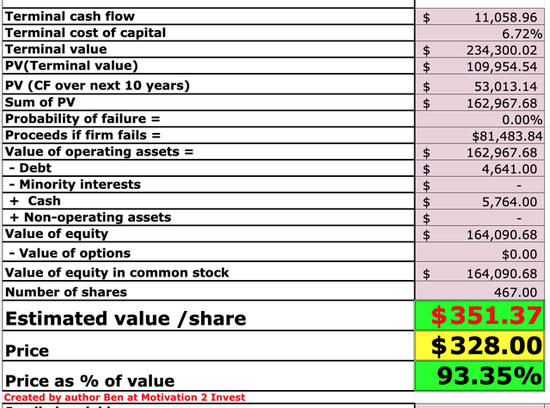

考虑到这些因素,我得到每股351美元的公允价值,当时的股价为每股328美元,因此在我看来,该股票被低估或“合理估值”约7%。

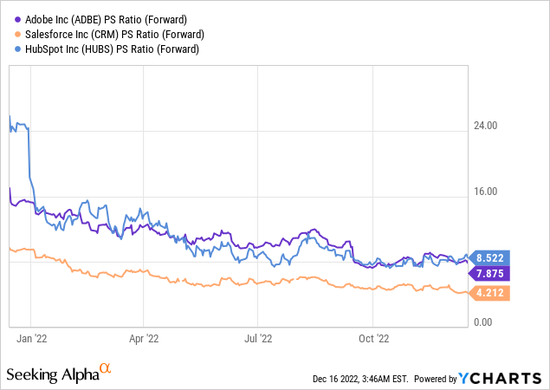

作为一个额外的数据点,Adobe的市盈率为34,比其5年平均水平低28%。而其市销率为9,比其5年平均水平低33%。下面我将它与其营销自动化竞争对手进行了比较,你可以看到它的交易水平相似,尽管比Salesforce(CRM)更贵。

Adobe曾经是无可争议的创意软件之王。然而,如今,人们有更多免费或低成本的选择。例如,在平面设计领域,我们有Canva,这是我个人经常使用的工具,它可以免费注册并且易于使用。

在视频编辑领域,DaVinci Resolve是Adobe FinalCut视频编辑软件的免费替代品。在更高级的层面上,我们还有人工智能(AI)驱动的工具,例如Chat GPT或DALL-E,尽管处于原型阶段,但它们可以生成AI图像并省去聘请平面设计师的需要。

Adobe是一家了不起的公司,提供一流的软件套件。尽管行业竞争日益激烈,但该公司仍在以稳定的速度增长。

Adobe也有超高的利润率,在撰写本文时,它的内在价值和相对于历史倍数的估值都被低估了,这在其历史上是罕见的。因此,Adobe可能是一项很好的长期投资。

相关阅读 >>

和平精英:耗时4个星期,鲨鱼压线冲上战神,成立俱乐部另有目的

阿里和亚马逊云服务故障引热议 市场隐忧:最高仅赔付全额月度费有得选吗?

更多相关阅读请进入《新闻资讯》频道 >>