这让业内对小米的自研认知就此建立――毕竟其是苹果、三星、华为之后,全球第四家能够自研SoC手机芯片的手机厂商。

不过,产品力筑起壁垒后的效果固然喜人,要构建起来却并不容易,需要海量投入。

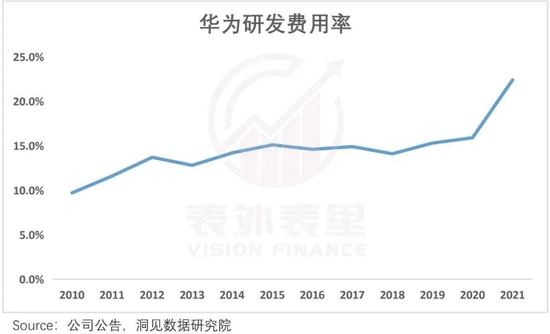

数据显示,华为2012年之后的研发费用率稳步增长,平均维持在14%左右。且从2018年开始,其在研发上的绝对投入,持续突破千亿级。

这其中对芯片上的资源倾斜不设限,比如孟晚舟曾对上述海思的CFO说道:“海思是公司的未来,你不能想着节约费用,而是要搞清楚怎么能更好地支持业务大发展。”

而华为之所以能持续大手笔投资研发,是数十年积累起的体量和架构体系,在多元化营收结构在资金以及容错率上的支撑。

发展时间不足其三分之一,低利润生意模式,同时还要顾及资本市场心情、财报表现的小米,注定很难做到这样的巨量投入。

举例来说,澎湃S1问世之后,市场对其第二代SoC芯片澎湃S2(16nm制程工艺)的升级面世,充满期待。但直到今天,澎湃S2芯片都未能面世。

“没跑通”的小米,不是不努力:

据业内人士爆料,从2017年3月到2019年底,小米为澎湃S2芯片流片(试生产),前后修改设计了6次。

然而每次修改的投入都高达几千万元,让小米的财务严重承压:松果科技已经付不起台积电的流片费用了。

众所周知,2018年正值小米冲刺IPO的节点,上市之后更是要持续为投资人负责,如此大规模投入,对市场来说,显然不是加分项。

现实引力面前,可以看到,小米的研发费用率在2021年宣布造车之前,维持在4%以下的平衡点。

另一方面,研发方向也做了调整。2021年3月,小米发布了第一款自研ISP芯片(图像信号处理器)澎湃C1。

如此意味着其从极高难度的手机SoC芯片,转向小而精ISP芯片领域,不再与高通、苹果、华为等“氪金”玩家硬碰硬,而是以积累经验和技术为主。

当下来说,这种从边际出发改善产品力,不失为更理性选择。不过,产品力只是一方面,高端化要立起来,品牌形象塑造也很重要。

一般来说,品牌形象形成的前提是:公司形象、用户形象和产品形象三者达成共识。如此一来,固有品牌形象若要重新定位,相当于要将三要素全部颠覆、然后再打造。

两相对比下,很多企业在改变调性时,往往选择更省力的方式――推出新品牌,从零培养。

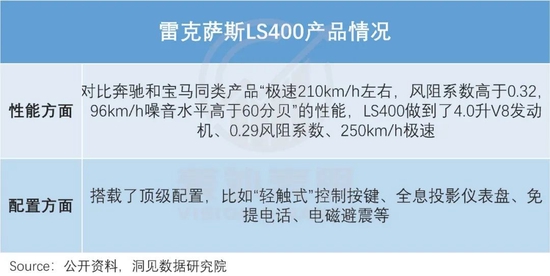

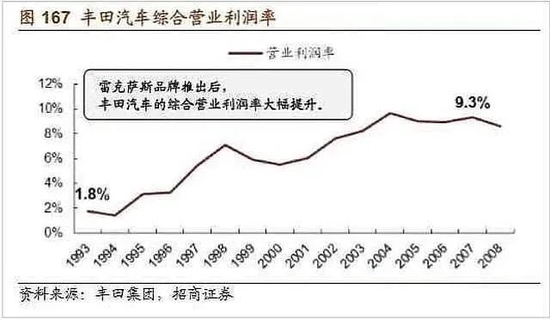

以汽车行业走性价比路线的丰田为例,其1989年高端化转型,在形象塑造上和之前的定位完全区隔开:

以全新的豪华汽车品牌雷克萨斯,来作为切入;

首款车LS400车型,各种技术指标一上来就拉满,定价还只有同类产品奔驰W126、宝马E32的约一半;

一开始只针对美国用户出售,而且广告宣传以及车身上,刻意隐藏丰田印记,独立构建雷克萨斯品牌营销及销售体系。

直到在美国站稳脚跟――1993之后,拉动丰田的营业利润率持续飙升,才于2005年开启日本本土销售,“出口转内销”转身。

相比之下,小米的高端化是更难的模式――将主品牌小米,直接升级为高端品牌(中低端需求转给新品牌红米承接),打破已有定位再塑造。

挑战更高难度,意味着过程会遇到更多问题:

・用户形象:营销定位并不完全清晰。如近年来,小米的代言人从吴XX,到梁朝伟,又到王源,显得对目标用户摇摆。

・产品形象:受限于芯片技术,高端产品口碑塑造走了不少弯路。而从上述看,后续或逐渐边际改善。

梳理下来,大环境倒逼高端化转型背景下,小米足够上进、也不缺努力,但囿于现实引力,产品力提升以及高端化形象打造,短期边际改善,但长期任重道远。

与此相比,在差异化路线上,释放的信号更积极。

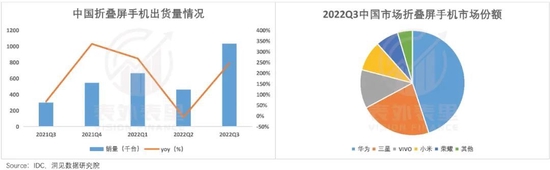

可以看到,和手机大盘持续下跌相反,折叠屏细分赛道逆势高增长。这被安卓阵营视为开辟高端化产品线的重要机会――包括新的软硬件内容、新的供应链体系等。

只是就阶段性结果看,红利还是在华为这边:市场份额达44.9%,占据国内折叠屏市场第一;相比之下,小米市占率仅为9.3%,排在第四。

当然,高端化承压不是小米一家遇到的问题,而是业内厂商面临的共性现实,并且在有确切落地信号前,这种情况或是常态。

而在高端化转型考验长期想象力之下,小米短中期想抬高身价,还要回归到市场增长故事。

多样化市场“变天”,辛苦一场被摘“桃子”

此前,市场对小米5G周期突破4G周期成长性限制,实现增长持续性的预期锚定之一,是海外市场的高增长接力。

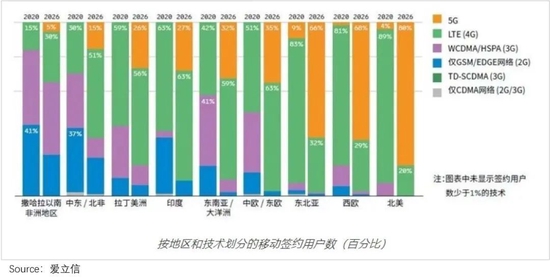

可以看到,小米的海外布局,有处于4G渗透期的印度、西欧和拉美市场,也有2G、3G为主导的中东和非洲市场。

多样化的地区换机爆发周期,拉动收入稳定增长――截至2021Q3,小米海外市场相比国内市场收入增长强劲,前者占比52.4%,后者为47.6%。

由此线性外推,随着各个地区分别进入新的周期或阶段――3G的转4G,4G的转5G,成长性可期。

而从具体扩展情况看,这却有逻辑支撑。

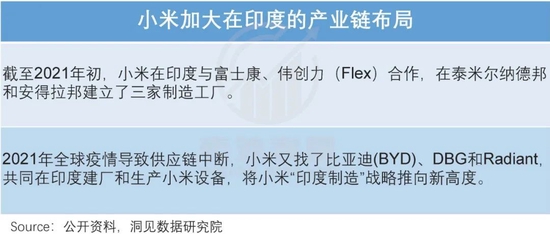

2020年年中,海外主力市场印度高举政策大棒,很多相关公司在压力之下,或退出,或选择收缩战线。如据荣耀CEO赵明披露,荣耀印度团队已经撤出。

小米却逆势而为,进一步“本土化”产业链投入,以适应“印度制造”。

数据显示,截至2021年上半年,小米大约75%的手机零部件由印度本地制造,电视机则是100%印度本土制造。

同期,在第二大主力欧洲市场上,小米扭转擅长公开市场的路劲依赖,针对欧洲手机终端由运营商把控的特性,成立专门的运营商团队,专项服务于各种技术准入标准调整。

相关阅读 >>

中国电信王桂荣:全面实施“云改数转”战略 打造服务型、科技型、安全型企业

更多相关阅读请进入《新闻资讯》频道 >>