本文摘自飞象网,原文链接:http://www.cctime.com/html/2023-1-29/1641663.htm,侵删。

2022,是云厂商们“分道扬镳”的一年。

与前两年的火热相比,在2022年,全球科技行业的寒冬终于波及到了云服务行业:

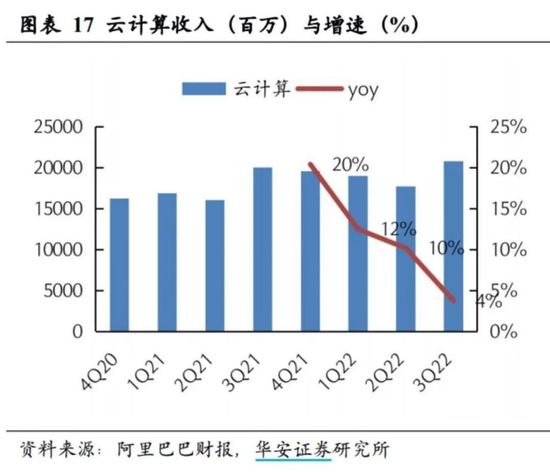

阿里云虽然实现了13年来的首次财年盈利,但市场规模的扩张却陷入了瓶颈――一季度营收增速降至12%,创出历史新低,三季度更是只有同比4%的增长。在失速之下,张勇则亲自挂帅阿里云,担任“救火队员”。

而腾讯云的2022也同样难熬,受到云业务的拖累,金融科技与企业服务板块的收入增速从30%骤降至4.6%,市场份额也被后来者华为云反超,沦为第三。

但同在2022,另一批云厂商却迎来了只属于他们的春天:

以中国移动、中国电信、中国联通三大运营商为代表的“国资云”,借政务市场之风快速崛起,年营收增速超100%、金额超1000亿元,正在重构云计算市场秩序。

走过2022,我们看到了云厂商们不同的模样――有人踯躅,有人加速。

慢下来的阿里云怎样再加速?

2022年12月29日,阿里巴巴集团董事会主席兼CEO张勇发出全员邮件宣布,张建锋卸任阿里云智能总裁,张勇本人接任。

随后,张勇又以阿里云智能总裁身份,向阿里云员工发出第二封邮件,言辞犀利地分析了阿里云发展现状,并强调2023年的关键词要从“定”转变为“进”。

此次大规模组织架构调整,标志着阿里云战略的转向,也意味着阿里云的再提速。但在这由“定”转“进”之时,阿里云也面临着众多困难。

属于阿里云高速扩张的时代已经一去不复返。

历经13个年头,阿里云已集资本、规模、技术实力、品牌知名度和生态系统等多种优势于一体,是目前中国国内云计算公有云市场公认的领头羊,也是业内唯一实现盈利的大型云服务商。

但近年来,伴随着国内企业上云用云渗透率提高至瓶颈,云计算的蛮荒时代一去不复返。而在这近乎存量竞争的新时代中,寻求驱动业绩新的增长点成为了阿里云面临的最大挑战。

正如张勇所说:“整体云业务的增长,其实离不开整个经济的增长,经济增长以后,作为经济的微观细胞,每个企业才会在数字化的进程当中更愿意投入,减少后顾之忧,所以跟大环境和经济增长的前景有很高关联度。”

在云服务渗透率遇到瓶颈、经济环境的“失速”之下,阿里云也与无数企业一起陷入了困顿之中。

政企市场兴起,但这块蛋糕并非只为阿里云准备。

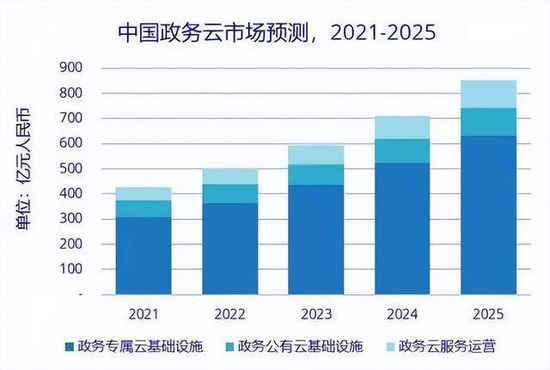

随着云服务的普及,各级政府、央企、国企也逐渐开始使用云服务。据IDC发布的《中国智慧城市数据跟踪报告》显示,2021年政务云整体市场规模为427.16亿元人民币,同比增长21.47%,而在未来五年中仍将保持快速发展。

但在政企云市场上,阿里云想要复刻曾经互联网企业的辉煌却并非易事。

一方面,政企市场不比互联网企业,对上云用云提出了不同的要求:政府部门不需要多么低的延迟,也没有多么高的算力要求,他们需要的是云厂商可以深入业务中,为他们打造一套定制化的系统。

然而,个性化却完全不是阿里云的强项――阿里云空有成熟的技术,而没有针对客户的服务团队。简而言之便是,“你们的技术很厉害,但华为更懂我们。”在阿里云内部,甚至出现了“逢华必败”的说法。

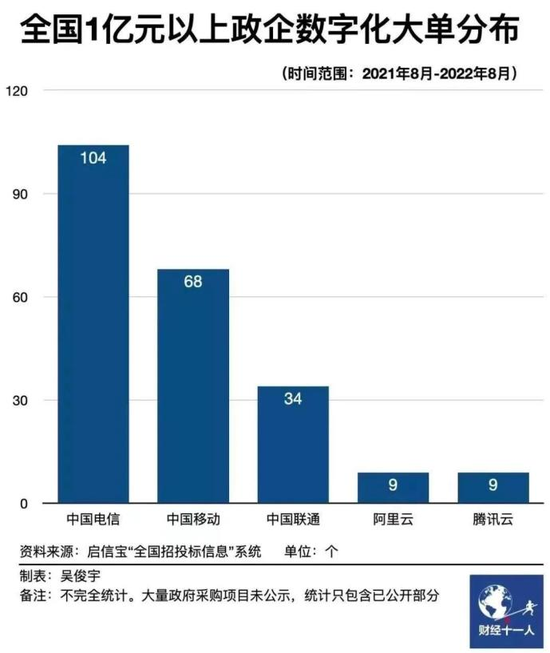

另一方面,政务云市场还有国资云这个“天选之子”。据统计,自2021年8月以来的一年中,中国电信获得的政企数字化大单104个,而阿里同期只有9个。不难看出,在技术满足政企要求的前提下,“根正苗红”的运营商云,显然有着更大的优势。

客户服务与出身都不占优势的阿里云,如果想要把政企端作为下一届阶段云服务主要的增量市场的话,那么改变势在必行。

对于阿里云来说,在增速放缓的当下,无论是To B还是To G,都需要一场彻底的变革,因为现在,早已不再是那个只凭成熟的技术与最高的效率就可以单刀行天下的时代。

在云服务行业的老大阿里云“失速”之下,行业排名第三的腾讯云,日子也并不那么滋润。

此前,腾讯云业务内部非常关注市场份额的排名――2022年2月,腾讯云在其公众号中发文强调,腾讯云整体公有云服务市场份额稳居第二。

但在2022年二季度后,根据IDC最新发布的《中国公有云服务市场跟踪》报告显示,华为以11.1%的市场份额超过10.7%的腾讯,位居市场第二。而同样根据Canalys的最新统计,2022年第三季度,华为云也以19%的市场份额位居第二。

在与华为云的“老二之争”落败后,腾讯云却并不着急。

“不要被人家奚落两句,说哎呀你这个云是不是被华为给超过了,你才老三了(你就忍不住)”,马化腾在这次内部员工大会表态:“无所谓!我们不着急,千万不要上当”。

而这,也正是腾讯云在2022年做出的改变。

从集成到被集成,腾讯走过四年终觉需变。

腾讯自2018年入局云服务市场起始,从最初的烧钱抢规模到现在强调盈利,完成了一次完整的“试错”流程。

而究其战略改变的原因,或许是因为企业基因的不同。以腾讯云为代表的互联网公司说到底最擅长的还是标准化的产品,通过大量普及的方式降低固定成本,而其中最重要的内生动力和商业逻辑就是可复制式的增长。

所以,在生态战略上选择“被集成”的打法,应该是更适合腾讯的,但在过去云计算市场快速扩张的五年里,市场份额和舆论裹挟着腾讯一直向前,没有时间停下来思考。

相关阅读 >>

更多相关阅读请进入《新闻资讯》频道 >>