本文摘自飞象网,原文链接:http://www.cctime.com/html/2023-3-8/1645188.htm,侵删。

今年,一向“你好我好大家好”的电动车行业杀气十足。特斯拉率先发难,问界、极氪也被迫接招,比亚迪秦冠军版价格下探进10万,逼得丰田bZ3刚上市就打“骨折”[1]。

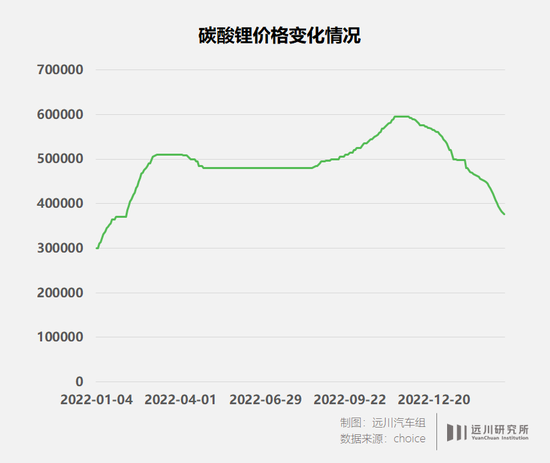

终端环节的战火很快向上游的动力电池蔓延,2月17日,宁德时代“锂矿返利”的消息不胫而走,据悉,理想、蔚来、极氪等大客户将从宁德时代处获得优惠,以20万元/吨的碳酸锂价格结算未来三年50%的电池,但代价是将协议期内80%的电池采购承包给宁德时代。

对车企来说,这似乎是一笔不错的买卖,按当下的碳酸锂价格(每吨不到40万元)折算,宁德时代提供的价格方案给一辆高端纯电动车的电池BOM成本减了7000元以上。当然,如果碳酸锂价格短期之内暴跌至20万以下,那就另当别论了。

如此大幅度的让利,对宁德时代来说是第一次,在这之前,宁德时代一向比较强势,比如要求大客户掏钱包产线,市场上甚至传言宁德时代会让客户“二选一”,以打击竞争对手,但如今,宁德时代却开始放下身段,通过变相降价来捆绑大客户。

表面上看,“锂矿返利”是宁德时代亏了,但对于一向精明的福建商人曾毓群来说,亏是不可能亏的,这波操作颇有一石三鸟的意味。

一方面可以缓和和下游车企的关系,防止大客户倒戈,也能顺便让“天下苦宁德久矣”的声音消停一会,修复公众形象;另一方面是借机打击囤积居奇的投机者,更重要的是可以延缓比亚迪的攻势,毕竟朋友的敌人也是敌人。

在二级市场,宁德时代有两条护城河,一条是高增长,一条是高份额。经历过去两年的爆炸式增长之后,今年的新能源车市增速有所回落,市占率成了衡量宁德时代业绩表现的关键要素。

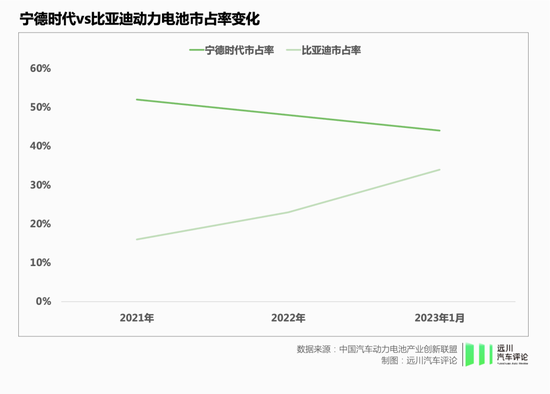

但从去年开始,宁德时代的市占率受到挑战。2022年,宁德时代国内市占率48%,近一半的市场份额虽仍有统治力,但对比前一年已经下滑了4个百分点,而在今年1月,宁德时代的市占率进一步下滑至44%。

挑战宁德时代的不是LG和三星这样的外国豪强,而是无处不在的比亚迪。

2023年1月,比亚迪在动力电池行业的市占率超过34%,和宁德时代的差距缩小到10个百分点。尤其在细分的磷酸铁锂市场,虽然宁德时代坐拥特斯拉这样的大客户,但比亚迪今年1月的市占率已经达到51%,反超宁德时代[2]。

一个热知识是,比亚迪的动力电池九成以上用于自供,原本这种自产自销的模式很难威胁到宁德时代的市场地位,因为单一品牌在下游的市占率很难与宁德时代庞大的客户群相提并论。

但2022年的比亚迪卖疯了,去年卖出了186万辆新能源车,超过了国内所有合资厂,市场份额达到27%,相当于市场上每卖出四辆新能源车,就有一辆比亚迪,在10万到25万的主流市场,可谓是人挡杀人,佛挡杀佛。

比亚迪的虹吸效应直接导致宁德时代众多客户的增长不如预期。

比如,作为宁德时代大客户的蔚来,去年交付量只同比增长了34%,远低于行业大盘93%的增速,广汽埃安虽然同比增长超过100%,但蛋糕有相当一部分被“死敌”中创新航给抢走了,其余的如上汽、大众也都有了二供,甚至是三供。

相关阅读 >>

ipf2022浪潮信息生态伙伴大会召开 智算创见加速数实相融

售价888的榨菜礼盒,被二手商贩售出“天价”,转手卖1500多元

更多相关阅读请进入《新闻资讯》频道 >>