参照IFR和中国电子学会数据,到2024年中国机器人的市场大概在1500亿人民币上下,总体年增速大约在20%左右,从结构上看,服务机器人的市场增速最快,可能达到30%,特种机器人次之,大概27%,一般的工业机器人增速大约在15%左右。

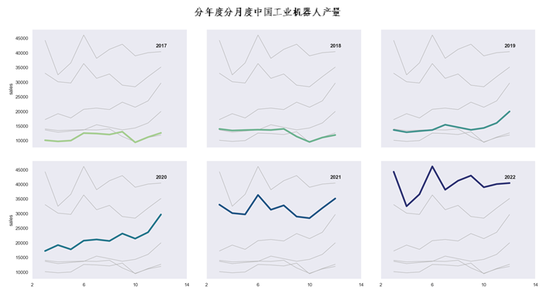

从上图的实际数据看,中国工业机器人产量在过去6年呈现出了一个逐年增长的趋势。

最后,机器人本质上是制造业的一个门类,也具有出显著的周期性。

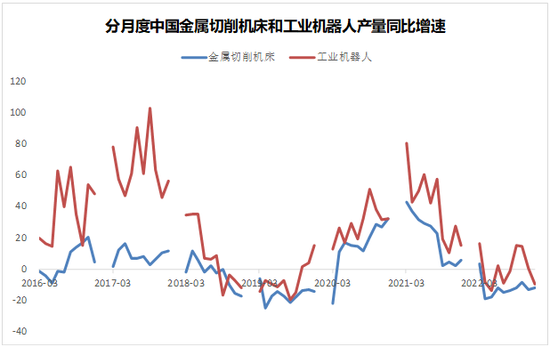

根据统计局得到粗略的数据,我们可以发现工业机器人跟金属切削机床一样,总体上存在着大概40个月左右的周期,也就是我们常说的基钦周期。

以上就是资本市场关于工业机器人的一些宏观逻辑。

无论机器人这个主题是不是当下市场的热点,这些逻辑一直都在。

03机器人上市公司图鉴

按照申万分类,A股总共有19家机器人上市公司。这些机器人上市公司都属于工业机器人或者特种机器人范畴,扫地机器人上市公司科沃斯和石头科技在申万分类中被划分到清洁小家电。

1、TO B行业的宿命

对这19家机器人上市公司所处的行业现状,我们可以用一句话总结,那就是TO B行业没有智商税。

马斯克是讲情怀的,虽然他一开始也表示,Optimus会替代人们从事重复枯燥、具有危险性的工作,但我们都知道,仅仅完成某项工作完全没必要画蛇添足的把机器人做成人形,那完全不经济,也没有哪条生产线会掏2万美元试试马斯克的机器人,这是对股东的钱包犯罪。马斯克一开始就是奔着TO C去的,他要做消费级的机器人。

从产业链的角度,机器人行业可以分为上游中游和下游,上游是零部件制造,包括减速器、伺服系统和控制器三大类,中游是机器人本体制造商,除了自己制造零部件之外,也负责初级的组装,算是中间商,下游就是面向各个行业的专门的系统集成商。

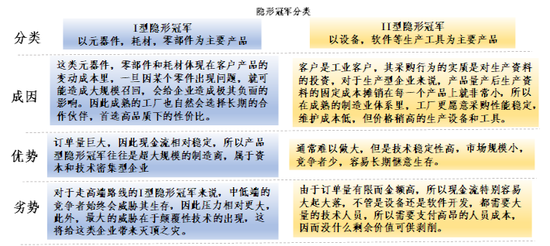

机器人行业赛道盛产隐形冠军的。隐形冠军可分为两类,I型主要体现在下游的变动成本中,订单量巨大,现金流稳定容易做大,但竞争压力更大,II型则体现为客户的资本开支,通常难以做大,但生存比较惬意,问题在于现金流容易大起大落,人力成本高。具体到机器人行业,那就是上游容易出I型隐形冠军,下游特定行业的系统集成商则有众多的II型隐形冠军。

A股的机器人上市公司的现状就是,上游太贵,中游太远,下游不稳。

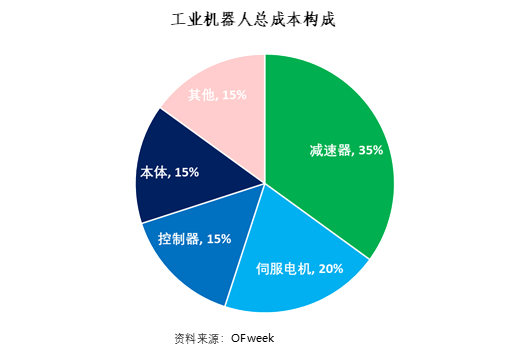

从物料成本角度,工业机器人上游的减速器、伺服电机和控制器占到了全部成本的70%,因此上游的零配件就成了市场关注的重点。

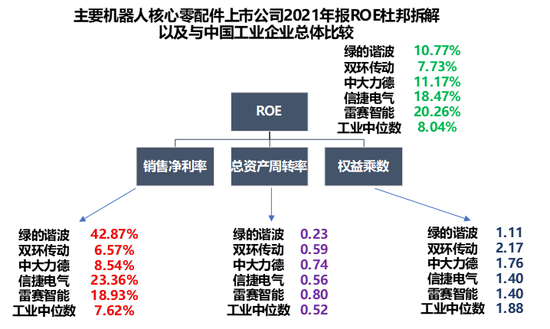

上游核心零配件行业有五家代表性公司,绿的谐波、双环传动、中大力德、信捷电气和雷赛智能。

绿的谐波是国内谐波减速器的龙头,也是I型隐形冠军的代表。从财务指标的角度看,整体ROE水平并不高,但是销售净利率高的吓人,2021年为42.87%。一般来说,制造业超过20%的销售净利率水平就代表着公司具备较强的核心竞争力,绿的谐波在这个指标上表现的极为出色。实际上,2021年中国谐波减速器市场,绿的谐波以25%的市占率,仅次于国际龙头哈默纳科的36%。

谐波减速器由于体积小,精度高,是市场最看好的服务机器人的必选,也是特斯拉人形机器人绕不过的核心零配件,相对来说有赛道溢价。绿的谐波可能在很长一段时间内,成为衡量市场流动性宽裕程度的一个指标。

双环传动是RV减速器的龙头。虽然公司涉及到的细分行业技术要求较高,但总体财务指标相对市场并没有特别明显的差异。2021年中国RV减速器市场纳博特斯克以53%的市占率排名第一,双环传动以14%的市占率排名第二。实际上,双环传动的主要收入来源是乘用车和商用车齿轮,RV减速器在总收入中的占比并不高。

剩下的三家上市公司,中大力德也制造RV减速器,盈利指标跟双环传动接近。信捷电气和雷赛智能主业是伺服电机和控制器,这两块偏向于电力设备,因此盈利水平相对较高。

3、盈利遥遥无期的中游

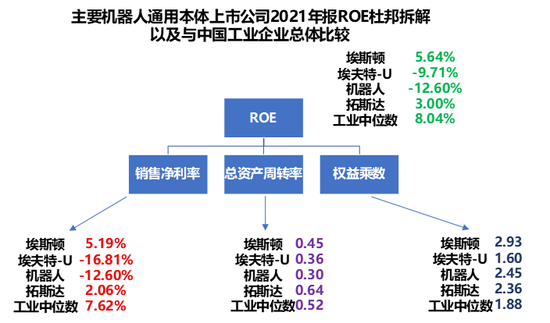

中游的本体制造一直是个苦力活。由于本体制造行业通常针对的都是搬运、焊接这些通用设备覆盖的领域,市场确实大,但盈利水平也确实低。A股四家主要的机器人通用本体制造商,埃斯顿、埃夫特、机器人和拓斯达,埃夫特和机器人长期亏损,剩下的拓斯达和埃斯顿盈利水平也不高,而且埃斯顿还有很高的杠杆水平。

埃斯顿是通用本体制造商的龙头。从杜邦公式的角度,埃斯顿整体盈利能力一般。在埃斯顿全部自由流通股本中,北上资金超过30%,这是外资比较认可的一家中国机器人上市公司,当然这跟公司过去大量收购海外机器人公司和优秀的投资关系管理有关。

通用本体制造盈利水平确实不高,海内外都一样,不然美的也不会那么顺利的将库卡收入囊中。国际机器人四大家族,瑞士ABB、德国库卡、日本发那科和安川,除了发那科因为自产部分零配件盈利水平还不错之外,剩下的三家只能说平平无奇。

如果我们把目光投到欧洲的这批制造业企业,我们会发现一个比较明显的特征,那就是总体盈利能力非常一般。当然从股票的角度,这些制造业企业的估值也不高,这个问题困扰的不仅是我们,连同文同种的美国投资人也掉过坑。欧洲制造业不仅在中国,在美国也是品质的保证。

有一位著名的美国投资人,因为要做全球配置,发现这些欧洲制造业股票跟美股相比,估值简直就是白给。本着价值发掘的原则,这位投资人去德国调研。上市公司热情的招待了这位著名投资人,他惊讶的发现,公司员工食堂可以媲美高档餐厅,工会员工居然可以参加飞行驾照培训,免费的!他终于知道公司的钱到哪里去了。

便宜有便宜的道理。制造业企业并不支撑过高的收入差距和股东回报,美国制造业回流这件事,首先美国股市就不同意。以德国大众集团为例,公司的最高领导机构不是董事会,而是监事会,而工会占到了监事会20个席位的一半。这种机构设置在市场急剧变革时的确反应较慢,但对于打造百年老店却居功至伟。

4、专注细分行业的下游

管理学上有一个概念叫利基市场(Niche Market),也被称作缝隙市场、壁龛市场,指的是被大公司忽略的那些小块细分市场。

下游的机器人系统集成商,面对的就是这些利基市场,这些市场也往往会盛产II型隐形冠军。这些公司因为下游比较细分,通常盈利水平很不错。当然最大的问题就是市场变大,把狼招来竞争加剧大家一起吃土,这就是通常说的下游怕不稳。

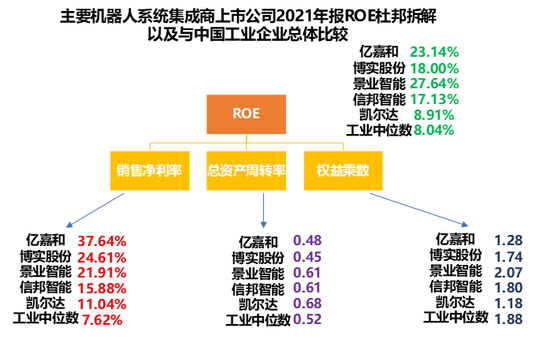

机器人系统集成商的这五家上市公司,除了凯尔达因为下游是工业焊接,盈利水平一般以外,剩下的四家亿嘉和、博实股份、景业智能和信邦智能总体盈利水平都不错,他们的ROE水平都是市场前20%的水准。

下游系统集成商的核心就是对细分行业的掌控力。亿嘉和主打电力巡检机器人以及带电作业机器人,客户是国家电网,销售净利率可以做到接近40%,博实股份下游是化工设备,强调安全,景业智能用在核工业上,行业壁垒更高,信邦智能下游是汽车。

04关于机器人行业的投资

生命是一袭华美的袍子,爬满了虱子。

机器人这个行业,可以星辰大海,足以满足任何你对未来的美好想象,可虱子也总会在不经意的出现:

上游是一个很好的赛道,

绿的谐波也是一家非常优秀的公司,只是估值让人很难下手。中游竞争激烈,想做到长远稳定盈利近乎遥遥无期,下游盈利水平尚可,可是利基市场毕竟市场容量有限,想要扩张再进入另外一个利基市场犹如中彩票,当然还要小心翼翼防止被人偷家。

机器人行业中期还是主题投资的范畴,A股做价值投资最大的问题就是太贵,而且是一直贵。潜在的机会或者说预期差出现在下游的概率会比较大:

当出现困境反转,比如

亿嘉和,或者公司新上市不太被市场重视,比如景业智能,就可能会给你扣动扳机的机会。核心标准还是ROE要比较出色,或者至少销售净利率水平足够优秀。

从长期来看,只要新能源汽车可以实现弯道超车,那机器人就跟机床一样,有着光明的未来,这将会彻底颠覆我们以往的经验,甚至是世界观。

相关阅读 >>

更多相关阅读请进入《新闻资讯》频道 >>