本文摘自飞象网,原文链接:http://www.cctime.com/html/2021-12-22/1603435.htm,侵删。

前言 | 2021年马上就要过去了,这一年,对于中国互联网行业,对于一众明星中概股来说,日子过得并没有多顺心。面对越来越严厉的反垄断政策,流量、人口红利的消退,互联网广告市场无可避免的萎缩,以及新兴产业的崛起,过往十多年称霸新经济领域的一众互联网巨头正遭遇全新的考验。

为了给2021这个多事之秋画上一个完美的句号,为了更好地把握过去这一年的行业变革方向,《价值研究所》将在未来两周通过“盘点2021”系列文章,复盘2021年那些值得关注的大事件、大趋势。

今天,就让我们从外界最关注的一个话题说起:阿里&腾讯两极已统治中国互联网界多年,那些“股王候选人”们,谁最有机会弯道超车、巅峰行业格局?

字节跳动、美团、京东,都希望自己成为那个最终的答案。

阿里、腾讯盛世下的阴影

今年10月份,腾讯继阿里之后也跌出全球全球上市企业市值榜前十,这是自2017年以来中国企业首次集体落榜。

如果你仔细回顾腾讯、阿里过去一年在资本市场的表现,就会发现它们掉出全球前十一点也不意外。

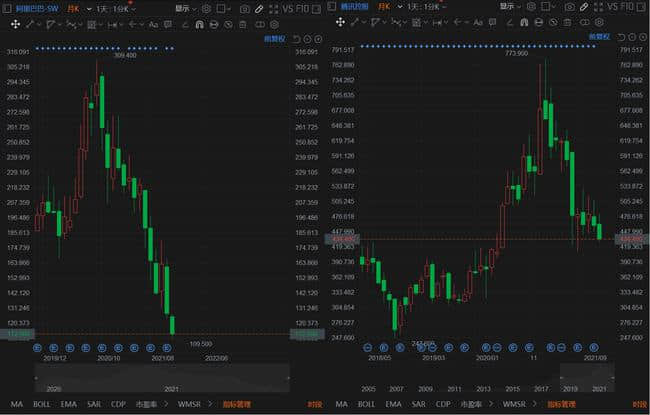

市值方面,截至周一收盘,腾讯市值约4.18万亿港元,近期股价徘徊在430-440港元之间;阿里巴巴市值约2.44万亿港元,港股股价在110-120港元之间。要知道,腾讯年内市值最高曾超5万亿港元,最高排名全球第七,距离身前的Facebook相差不到千亿美元。

但第一季度,也是腾讯、阿里双雄在2021年最高光的阶段。从二季度开始,受一系列不利因素影响,两大巨头股价每况愈下。腾讯从年内高点773.9港元一路下滑,年内共有7个月收阴;阿里有过之而无不及,港股股价较1月份的年内高点301.6港元跌去60%,2021年已有11个月收跌。

(图片来自富途牛牛)

市值缩水、股价下挫,是腾讯、阿里两大巨头年内一系列困境的集中表现。

一方面,随着监管政策收紧、反垄断大潮汹涌而至,阿里、腾讯两大占据统治地位的巨头受到的影响,自然也是最大的。

3月12日,国家市场监管总局就对阿里、腾讯为首的12家互联网科技企业作出顶格处罚,就连阿里旗下的银泰商业集团和两者过往的一些收购、交易都在被调查、处罚之列。根据价值研究所查阅的信息,仅仅今年7月份,腾讯就收到了6张反垄断罚单,腾讯收购猿辅导、腾讯音乐集团收购中国音乐集团股权、虎牙斗鱼合并案等项目都是处罚对象。

当然,在这一系列监管审查中,阿里受到的影响比腾讯更大。3月份的罚单还都还没摊凉,市场监管总局就在4月份“趁热打铁”又给阿里巴巴集团递上了另一份行政处罚决定:除责令后者停止滥用市场支配地位的行为外,还处以182.28亿人民币的天价罚款,这个数字也大幅刷新中国反垄断行政处罚纪录。

此外,蚂蚁集团上市被叫停,不仅让阿里的互联网金融科技业务板块大受影响,还大大削弱了前者在一级市场的估值。就算日后能重启IPO,蚂蚁也很难重塑昔日辉煌。

另一方面,腾讯、阿里的主营业务,也在2021年明显遇冷。

按照去年的年报,在Non-IFRS计算规则下,腾讯每天净赚3.35亿元,且全年保持着近30%的增长速度。对于如此夸张的营收、净利水平,不少媒体都发出“鹅厂太能赚了”的感叹。

可惜进入2021年之后,这种好日子也一去不复返了。

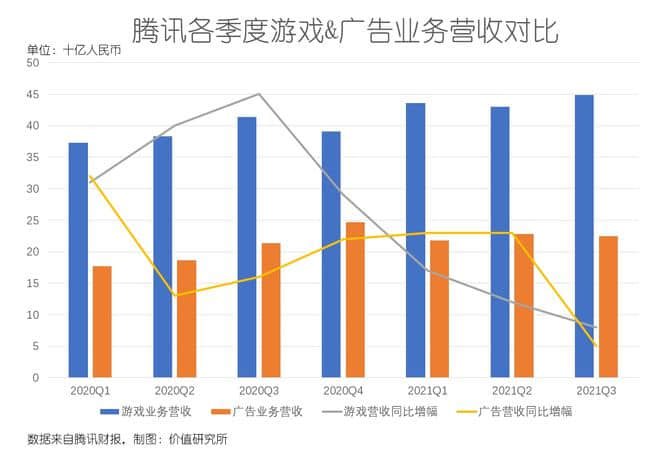

众所周知,腾讯的营收主要靠网络游戏、金融科技及企业服务、社交网络、广告四大支柱撑起。但在今年,游戏、广告这两根柱子变得摇摇欲坠,直接导致腾讯半壁江山陷入增长瓶颈之中。

数据显示,腾讯今年三季度净利润318亿元,同比减少2%,其中网络广告收入为224.95亿,同比增幅大幅下降至5%,近乎停滞。此外,腾讯三季度本土游戏收入为336亿元,同比增长5%,增速也明显减慢。好在海外市场仍保持不错的增长势头,3季度营收同比增长20%。

在这两大主营业务营收增长大幅放缓背后,则是相关政策对游戏产业的管控加强,以及整个互联网广告的疲软――这种情况,短时间内似乎难以改变。

阿里的情况同样不乐观。

根据其2022财年第二季度财报,利润下滑和成本增加成为两个令人头疼的关键词。数据显示,阿里当季净利润33.77亿,同比骤降87%;经调整后净利润285.2亿,同比减少39%;归母净利润53.67亿,同比降幅也高达81%……在利润下滑的同时,需要阿里烧钱的业务还在增加:淘特、本地生活服务、社区商业平台业务和Lazada的投入同比合计增加超125亿元。

在这一份财报出炉之后,瑞信将阿里港股目标价从186港元下调至176港元,仍维持“优于大市”评级。从阿里目前的股价表现来看,它显然辜负了瑞信的“厚爱”。

毫无疑问,论市值,论影响力,阿里、腾讯仍是中国互联网界的“双骄”,仍能将其他竞争对手甩在身后。但在经历了并不如意的2021年之后,我们也清晰地看到阿里、腾讯盛世王朝背后的阴影――对于其他竞争对手来说,这就是一个向王座发起挑战的机会。

在价值研究所看来,仍在疯狂攻城略地的字节跳动和美团,以及一直活在阿里阴影下的电商二当家京东,就是目前最有机会挑战“股王”宝座的种子选手。

“股王候选人”的2021:在挣扎中扩张

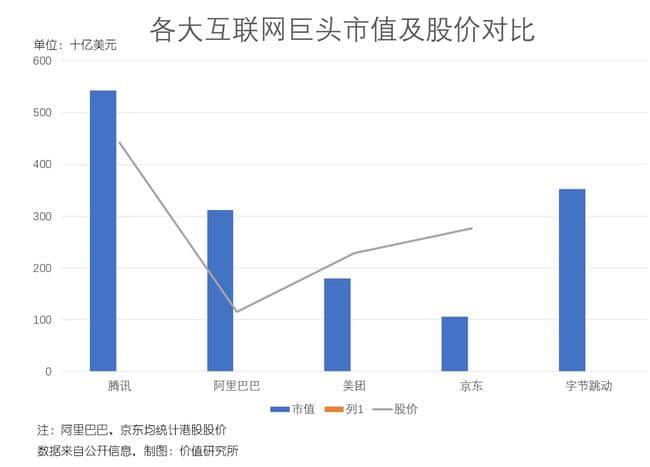

过去这些年,字节跳动和腾讯针锋相对,京东在阿里身后穷追不舍,他们早就按捺不住,要改朝换代的野心。但要从单纯的市值来看,字节跳动领先美团和京东一个身位,这三个“股王候选人”和腾讯、阿里相比也都有一定差距。

根据截至周一收盘时的股价、总股本换算,京东总市值约为8300亿港元,美团表现更好,当前市值1.38万亿港元,超过阿里的一半,约等于三分之一的腾讯。字节跳动虽未上市,估值却已经达到令人咋舌的程度――根据胡润百富榜日前出炉的《2021全球独角兽榜》,其估值已高达2.225万亿元,和阿里旗鼓相当。

不过,如果加上估值超1万亿元的蚂蚁集团的话,阿里帝国的优势还是相当明显。

但在价值研究所看来,这三个种子选手最大的特点在于他们敢折腾,敢整活――不断通过各种方式弥补和腾讯、阿里两大巨头之间的差距,且热衷于开拓新战线。

围绕自己的核心业务进行扩张,加固护城河,是“股王候选人”们过去一年的主旋律。

只不过,这些扩张行动不是都有好的结果。

1、美团:越来越长的战线,扶不起的新业务

今年年初,美团正式进行职级体系调整,将原有的“M+P”双职级线和专业序列全部取消,以更简单的L4-L9六个职级序列取而代之。对于这次调整,美团在公开信中对外表示:越来越细化及标准化的规则对人才发展的支撑显得弹性不足,已经不能很好地适配多业务和多通道员工的发展诉求。

在价值研究所,美团言外之意就是今年要打的仗太多,在各个领域和阿里、京东、滴滴、拼多多等巨头短兵相接,所以必须拿出一套更灵活、更具有活力的人员管理、调配制度,应付越拉越长的战线。

扩张,绝对是美团过去一年的主战略。

一方面,围绕即时配送、本地生活服务这个基本盘,美团继续在社区团购、数字零售等赛道大肆攻城略地。

年初曾有媒体爆料,美团优选2021年GMV目标高达2000亿,这个数字远高于多多买菜的1500亿和滴滴橙心优选的1000亿,订单量也将冲击5000-6000万/日的目标。在第一季度,美团社区团购的订单量达到2000万/日,处于行业领先位置。

为了提高订单量、争抢市场份额,美团的投入也是十分夸张。据凤凰网统计的数据,截至今年上半年,美团优选和快驴业务线新招募了接近6万名员工,目标是覆盖全国2600多个县级行政区,以及加强供应链建设。数据显示,自去年第四季度至今投入不低于300亿元。

不幸的是,监管大棒还是砸向了这个美团极为重视的赛道。3月份,橙心优选、十荟团、美团优选等社区团购头部玩家先后收到市场监管总局的行政处罚通知。和150万元罚单相比,官媒亲自下场定调、叫停低价倾销和高价补贴等价格战行为,更是完全打乱了美团的布局。

事实上,标普公司在年初的研报中就提出过担忧。根据标普的预测,美团2021和2022年EBITDA亏损将达到150-200亿的水平,投入规模极大的社区团购业务进一步拖慢美团的盈利步伐。

美团对于社区团购业务的规划,一直都十分清晰:烧钱换增长。前期不计成本的投入,目的就是赢得足够的市场份额,以便在后期形成规模优势,摊薄成本支出。但在遭到监管严控之后,整个社区团购赛道进入寒冬。价值研究所认为,美团此前投出去的弹药,很可能要打水漂了。

(图片来自Pexels)

另一方面,美团也在积极寻找出圈机会,瞅准蚂蚁、滴滴受监管打压的机会窗口,加码、重启互联网金融&出行业务。

先说金融业务。王兴早在2015年就喊出过“打造一个千亿元资产规模的金融事业”的口号,可时至今日都给人一种雷声大、雨点小的印象。但今年,美团的确在围绕自身生态不断延伸金融服务场景,加强业务渗透:

比如通过美团外卖和美团买菜两大流量入口为美团月付导流,在支付页面也一直将美团月付选项置于最顶层;比如不断增加联名信用卡发卡量,两年内发卡超过1000万张,甚至超过不少银行;再比如将联名信用卡和美团钱包进行深度捆绑,将额度、账单管理都接入美团月付系统生态,积极拓宽服务场景。

再来看美团打车业务。滴滴遭审查、旗下APP被无限期下架,给美团创造了重返赛场的机会。

在7月份重返赛场之后,美团就第一时间在北京、上海、广州、深圳、杭州等100多个城市上线打车服务,并开启大规模扩招。据悉,在上海招募司机团队时,美团除了给予免佣金、一周最多2000补贴、冲单奖励和拉新奖励之外,还提供各种附加福利。

然而,和前面的社区团购业务一样,打车业务也是烧钱换不来增长。交通运输部网约车监督信息交互平台的数据显示,美团打车9月份和10月份订单量分别环比下降8.1%和5.8%,真实演绎了什么叫出道即巅峰。

(图片来自Pexels)

更糟糕的是,美团和阿里、腾讯一样,也没能逃过反垄断的处罚。

10月份,市场监管总局宣布对美团的最终处罚决定――34.42亿人民币,且要求其全额退还从各商家处收取的合作保证金共计12.89亿元。这两个金额加起来,已经超过美团2020年全年净利润――相当于美团白干了一年,钱全部要拿来交罚款。

总的来说,美团这一年一顿操作猛如虎,收效却是微乎其微。从财报来看,今年前三个季度美团新业务的亏损还是非常严重。

数据显示,今年前三季度,美团新业务的经营亏损分别为80.4亿、92亿和109亿,均较去年同期大幅放大,一季度的亏损额同比增长489.9%最为夸张。

扩张是必不可少的,但如何在对外扩张的过程中保持健康发展,是美团接下来要解决的主要问题。否则,一边烧钱一边扩张,最终却没能抢下更大的市场份额,美团距离阿里、腾讯的“股王”宝座只会渐行渐远。

2、京东:抓住物流+零售两条主线,成本压力依旧突出

和美团相比,京东虽然市值落后,但胜在发展得更为良性。

京东过去这一年的主要工作,都在围绕自己“新型实体经济”这个定位铺开。其中最明显的,就是针对物流、零售这两个领域的布局。

首先,在物流领域,京东物流的上市不仅让刘强东收获了个人的第四个IPO,也让京东的物流业务开拓了全新的发展空间。

今年5月份,京东物流成功在港上市,开盘首日股价大涨16%,市值一度飙升至2800亿港元。根据京东物流的官方数据,截至目前总共拥有超过1400个云仓,数十个保税仓库和海外仓库,物流航线覆盖全球220多个国家和地区,服务的企业客户超过20万个。

从财报来看,京东物流上市之后也交出了相当不错的成绩单。三季度,京东物流营收257亿元,同比增长43.3%。

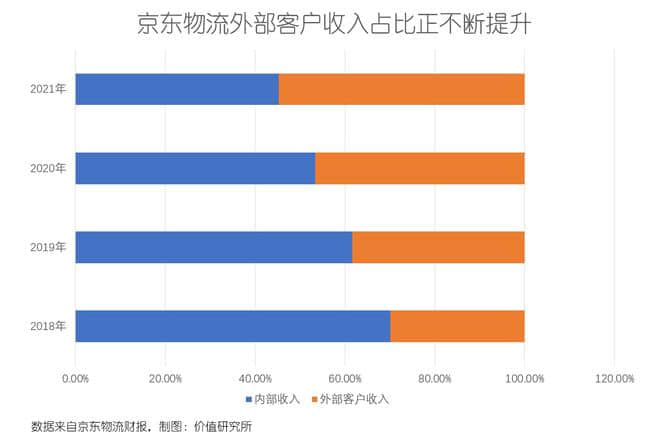

在京东物流的发展战略中,其中很重要的一条就是摆脱对京东零售业务的依赖,积极开拓外部客户。从今年的情况来看,进展也算顺利:截至上半年,京东物流外部客户收入265亿元,占总收入的比例上升至54.7%,同比增长109.6%。

过去这几年,京东物流的外部客户收入占比一直不断提升,独立性明显加强,也提高了抵御风险的能力。

此外,过去一年京东和达达集团的连接也变得更加紧密。

10月份,京东正式上线小时购业务,由达达全面负责即时零售配送,试图利用京东主站的5.3亿活跃用户和达达的即时配送优势带动零售业务增长,以及在总规模接近9000亿即时配送市场蚕食更多份额。

按照京东方面给出的数据,小时购业务自从内部试运营以来,渗透率就不断提升,9月份销售额较1月增长近150%。在10月大规模上线之后,更多B端商家涌入,商品复购率也在持续提升中。

华润万家相关负责人表示,旗下超过1800家超市门店已全部接入京东线上渠道及开通小时购业务,成为京东小时购业务中销售规模和成交量增幅最高的商超品牌之一。

其次,在零售布局上,京东京造为首的自建品牌在2021年被赋予了更重要的使命。

10月份,京东被爆出进行了一轮全新的组织家规调整,将京东自有品牌设立为独立业务群,和灵动零售处于同一级别。自从2018年上线以来,京东自有品牌已经孵化出京东京造、惠寻、佳佰等子品牌,涵盖家居百货、服饰鞋靴、休闲食品等多个垂直品类。而此次提升自有品牌战略地位,无疑也是京东加强实体经济建设的重要举措。

以京东京造为例,目前两条主要产品线分别对准高端市场和大众化市场,前者针对中产用户推出家用电器、美妆护肤产品,后者针对更常见的日用百货产品,提供同等价位相对高品质的商品。自产自销的经营模式,迥异于传统的互联网打法,具备更浓厚的实体经济成色。

事实上,过去一年京东京造的进步也是肉眼可见的。根据京东官方数据,京东京造今年双十一期间销量环比增长200%,自有品牌业务“产业带CEO计划”已覆盖全国70%的市场。

除此之外,京东京造的SKU、复购率、成交件数、好评率都直线上升。数据显示,京东京造当前已拥有超过20个一级品类,8000+SKU,复购率超30%,好评率保持在95%以上。

(图片来自京东官网)

不过,京东的发展也不是一帆风顺。

物流和零售,都是烧钱的行当,而且京东还在不断增加各种科研支出,成本压力并不小。

根据三季度财报,京东净亏损28亿元,去年同期为盈利76亿元。与此同时,营收增速也呈下滑趋势。这其中,物流和零售业务的支出,占据大头――须知道,虽然京东物流已经独立分拆上市,但京东集团在物流业务上的投入还在继续,资源倾斜也十分明显。

而且,京东物流的财报也有同样的问题――上半年净亏损153.6亿,和去年同期6.47亿的净利润相比,退步明显。

人员、研发、基础设施支出,都是京东和京东物流身上的沉重包袱。数据显示,京东物流目前一线员工数量超过26万人,今年上半年光是这些员工的薪酬、福利开支就超过170亿元。不断在下沉市场加强仓储等基础设施建设,也是一笔不菲的开支。

和美团相比,京东的亏损没有那么严重,受政策的影响也更小。但物流、自有品牌零售业务,都要采用更重资产的运营模式,随着规模的扩大成本会不断上升,这是京东夯实实体经济基础过程中,必须承受的副作用。

因此,和美团一样,京东也必须要处理好增长和成本之间的矛盾,降本增效将是后者的重要目标。

3、字节跳动:广告增长放缓,以抖音为核心力图破局

尚未上市的字节跳动,本是三大“股王候选人”中最具冠军相的那一个。

但进入2021年之后,被称为“互联网印钞机”的字节,也撞上了自己的天花板:广告收入增长放缓、抖音等拳头产品流量红利消退,字节感受到了前所未有的寒意,以至于不得不采取各种方式收缩业务,图谋后路。

11月,据多家媒体报道,字节跳动今年上半年完成广告收入1150亿元,实现双位数增长,但进入第三季度之后增速明显放缓。证券时报还曾报道称,字节在今年11月18日的商业化产品部全员大会上透露,其国内广告收入过去半年已停止增长。

相对应地,商业化部门也成为了字节跳动年底各种裁员、优化新闻的主角:10月19日,字节跳动各大直营中心和呼叫裁员30%-70%的消息不胫而走,温州等地的商业化中心被整体裁撤。

裁员撤城,还只是字节御寒过冬的第一招。同样在11月,就在传出广告收入增长停滞的消息不久后,字节跳动正式宣布分拆旗下的房产信息业务“幸福里”,后者将启动融资计划、引入外部战略股东,以谋求独立发展。

要知道,这是字节跳动成立以来第一次分拆旗下业务。在价值研究所看来,在主营业务遭遇瓶颈之后,无法滋养更多子业务群,是字节精简化自己商业版图的重要原因。

相关阅读 >>

蛋仔派对客服电话号码2023大全已更新阿里健康大药房上线过敏药品百亿补贴

中国联通:与腾讯成立合营企业有利于放大双方优势 壮大cdn、边缘计算产业链

更多相关阅读请进入《腾讯》频道 >>