虽然储能电池的成长性存疑,但是不能否定的是,伴随着光伏产业的发展,首航新能也确实吃到了一定的行业红利。

《招股书》显示,首航新能成立于2013年6月,专注于太阳能电力的转换、存储与管理。熟悉光伏产业的朋友不难发现,首航新能成立的时间点,暗暗契合了中国政府大力补贴,欧洲光伏产业败退,中国光伏产业迅速崛起的时代背景。

早在2010年,中国政府就将光伏确定为战略性新兴产业;“十二五”还针对太阳能产业,确定了以降低太阳能发电价格、扩大光伏系统生产为导向的发展策略。

BP数据显示,2012-2017年,中国光伏新增装机量复合年增长率为57%。对比来看,同期中国外的相关市场复合年增长率仅为9%。

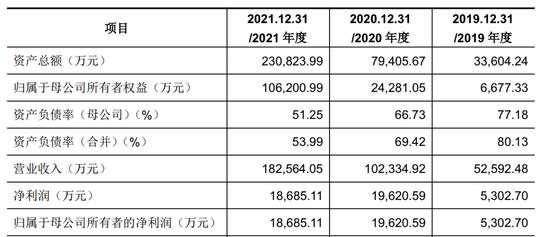

在此背景下,首航新能的业绩也节节攀升。《招股书》显示,2019年-2021年,首航新能营收分别为5.26亿元、10.23亿元以及18.26亿元,年复合增长率86.32%;归母净利润分别为0.53亿元、1.96亿元以及1.87亿元,年复合增长率152.83%。

2022年上半年,首航新能的业绩增速依然不减,营收和归母净利润分别为17.60亿元以及2.78亿,基本都达到了去年全年的水平。

首航新能能取得如此亮眼的业绩,一方面确实离不开市场的红利,另一方面,或许也是因为其积累了不俗的技术。

《招股书》显示,截止2022年中,首航新能及其下属企业拥有25项核心技术、9项发明专利、28项实用新型专利、17项外观设计专利以及34项软件著作权,“对于高效可靠直流-直流和直流-交流功率变换技术、电网适用性和电网支撑等电网交互技术、快速故障诊断技术等方面的研究在 行业内具有较强的竞争力”。

事实上,除了亮眼的业绩增速,首航新能给资本市场带来的更大惊喜,还是要属亮眼的毛利率。

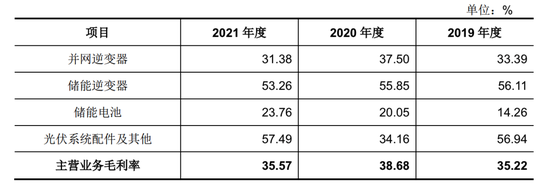

《招股书》显示,2019年-2021年,首航新能主营业务毛利率分别为35.22%、38.68%以及35.57%,均可以稳定在35%以上。

首航新能亮眼的毛利率数据确实与前文提到的储能电池相关业务毛利率稳步攀升有一定联系,但更重要的,或许还是因为公司重要的营收支柱并网逆变器的毛利率表现稳定。

《招股书》显示,2019年-2021年,首航新能并网逆变器业务的营收占比分别为91.19%、92.07%以及64.78%,毛利率分别为33.39%、37.50%以及31.38%。可以发现,首航新能并网逆变器业务稳定的毛利率表现,对公司整体的毛利率起到了“压舱石”的作用。

不过不能忽视的是,伴随着技术与产业链的成熟,光伏逆变器行业已经从此前的政策驱动变为了现如今的市场驱动,并且市场红利也在不断收缩,中研普华产业研究院数据显示,2022年-2028年,光伏逆变器市场规模的复合年增长率仅为5%左右。这也意味着,光伏逆变器企业很难再俘获更多的客户。

首航新能的《招股书》也能看到这个趋势。2019年-2021年,首航新能对前五大客户的销售额分别占总营收的50.07%、51.49%以及60.00%。可以发现,首航新能对大客户的依赖度正逐年走高。

深交所也看到了上述矛盾,因而重点要求首航新能说明“并网逆变器毛利率高于同行业可比公司外销业务毛利率的原因及合理性。”

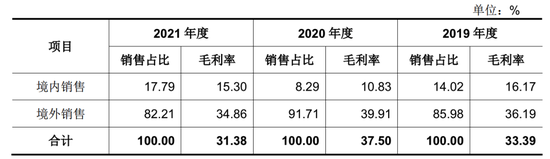

首航新能认为这主要得益于境外渠道。《招股书》显示,2019年-2021年,首航新能境外渠道营收分别为4.55亿元、9.42亿元以及16亿元,分别占总营收的86.71%、92.09%以及88.01%。

首航新能的境内和境外渠道有着截然不同的毛利率水平。2019年-2021年,其境内渠道的毛利率分别为16.17%、10.83%以及15.30%;反观境外渠道的毛利率分别为36.19%、39.91%、以及34.86%,后者甚至可以达到前者的三、四倍。

诚然,首航新能亮眼的境外渠道毛利率表现,稳住了公司整体的毛利率,但是跨境贸易的特点,也决定了首航新能的海外渠道并不会一如既往地稳定。

《招股书》显示,首航新能境外业务主要以美元、欧元结算。2019年-2021年,首航新能汇兑损益的金额分别为-323.20万元、896.66万元和 2881.25 万元,分别占各期营业利润的-5.02%、3.92%和 12.77%。

对此,首航新能也坦率地表示,“如未来汇率波动幅度进一步扩大,将对公司经营业绩产生一定的影响。”

另一方面,首航新能较高的毛利率,或许与其对下游企业的信用“松绑”有一定的联系。《招股书》显示,2020年-2022年上半年,首航新能应收账款账面价值从1.13亿元膨胀至7.31亿元,占资产比例也从14.27%攀升至21.05%。

不过首航新能却表示,“公司对主要经销商客户的信用政策均存在一定的调整,调整主要基于公司与主要客户保持长期良好的合作关系,双方因资金安排需求、业务战略规划等因素协商确定,并非主动放宽信用政策,公司不存在通过放宽信用期刺激销售的情形”。

或许整整因为看到上述矛盾,首航新能希望借资本的力量破局。《招股书》显示,首航新能拟募资35.12亿元,其中首航储能系统建设项目20亿元,新能源产品研发制造项目7.72亿元,占比总募资额的78.93%。对此,首航新能表示,首航储能系统建设项目及新能源产品研发制造项目实施后,“公司分布式大功率逆变器、储能逆变器和储能电池的产能将得到有效提升。”

由此来看,首航新能似乎希望让公司的“压舱石” 并网逆变器和“新故事”储能电池协同发展,谋求高维突破。但问题是,逆变器行业的竞争已然进入白热化阶段,企业很难再探寻到增量红利,而首航新能储能电池业务繁荣与否,又与宁德时代是否提供成本更低的电芯息息相关。

因此,即使可以登陆资本市场,首航新能或许也难以让投资者信心满满地看待自己的未来。

相关阅读 >>

零跑汽车将赴港IPO:三年交付量逐年攀升 2025年计划推出8款新车

更多相关阅读请进入《IPO》频道 >>