本文摘自雷锋网,原文链接:https://www.leiphone.com/category/mandigital/qCoffll2qTKILQwl.html,侵删。

1949年10月1日,新中国成立后的第一次阅兵,飞机、坦克、大炮都来自缴获所得,受阅步兵方队手持的武器规格都不能统一,当时我军的装备被戏称为万国造。

军工装备离不开钢材,从研发到生产80%以上的零部件都需要钢材和特殊钢的支撑。

新中国成立时,中国的人均钢产量不足打一把菜刀。

10年间,新中国在建立独立完整的国防工业体系的迫切的愿望中,从零起步,从无到有的跨越。

10年后的1959年,中国参加阅兵的国产武器逐年递增,钢铁巨牛隆隆作响。

这个国民经济的重要基石,基础设施建设、制造业、能源、国防工业,从农业大国迈向工业大国,钢铁鼎立于中国工业的磐石之基尽显底气。

今天,中国的粗钢产量已经连续25年位居世界第一。钢铁力量,托举起一个强大中国。

时代在变,环境在变,困难也在变,如今的中国,不再缺钢少铁,但钢铁行业发展已经走到了生锈的艰难阶段。

钢铁紧箍咒:背后有枪,前方有糖

中国钢铁人通过几十年的钻研,突破过国外大量卡脖子技术和设备。

“基建狂魔”伴随着中国经济高速运作轰鸣声,中国人均钢产量从不足打一把菜刀/不足10吨,到粗钢产量世界第一。

90年代疯狂崛起的各大钢厂、参差不齐、分布随意,钢铁行业经历了30多年无节制扩张。

当经济逐渐减速,钢铁行业却迟迟刹不住车,中国进入长期产能过剩阶段。

旷日持久的国际贸易战、全球经济放缓,外需不足,出口受限。

产能过剩是中国钢铁行业硬伤。

这些年,去产能、降库存是国家层面的主旋律。

产能过剩是全球范围内的,专家指出,本轮根本原因,是2008年国际金融危机引发的全球经济衰退和钢铁需求下降。

“低效、裁员、污染、滞销”成了近几年钢铁行业的关键词。

路径依赖。产能过剩最直接的影响价格下跌,钢企营收下滑,间接导致市场低价、无序竞争,从而形成恶性循环。

不少钢企从“支柱产业”到靠“补贴度日”,中钢协统计的重点企业数据,2011年行业的销售利润率为2.4%,2014年仅0.9%。在2014年上半年,宝钢股份、新兴铸管及重钢股份分别获得财政补助1.3亿元、3.97亿元和5.09亿元。

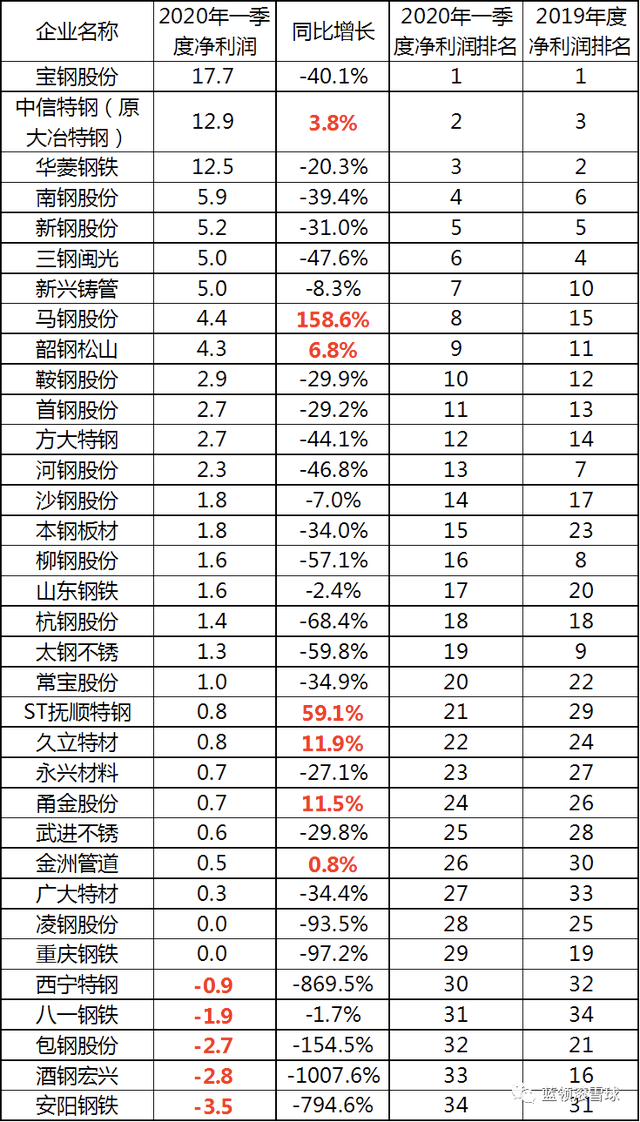

2020年一季度,A股34家上市钢企中,除了7家钢铁净利润同比增长,其余都出现较大幅度下降

有5家企业出现亏损。

当然不伐新冠影响,后续复苏迹象,但钢铁粗放的时代,真的过去了,已经是不争事实。

当初“唯GDP论”的时代背景下,扩大产能成了地方政府最快捷的做政绩、提业绩的方式,

全国上下疯狂跑马圈地,扩大产能。

钢铁行业事关国计民生,又是资本密集型,难进入,也难退出,

产能分散极为严重,行业集中度低。

据工信部数据,100万吨以上的钢企有305家,平均一个省10家。

“全世界没有产能这么分散的状况。“有业内人士表示。

数据显示,2019年,我国钢铁前10位企业的产业集中度仅为36.8%,千万吨以上的钢铁行业的集中度也仅仅只有52.38%。与之相对的是,水泥行业集中度高达64%,因此水泥的利润能够保持在17.5%。

滋生了恶性竞争和地方政府保护主义,降低行业利润,环保推进非常困难。企业成本压力大。原材料上涨,盈利空间小。

退出机制不足,企业退出难。

不少企业亏损严重,但行业并没有相关先例,相关政策缺失,退出通道没打通,更有地方政府出于经济和社会稳定考虑,即使资金链断裂,沦为“僵尸企业”,依然难以退出。

大国企可调控,地方民营企业与地方GDP挂钩,背后涉及就业率、成千上万的工人安置等更复杂的社会问题。

关键、核心钢铁技术缺位,技术依赖。

相关阅读 >>

字节跳动旗下巨量引擎推出数字化职业教育品牌巨量学,涵盖短视频、直播、电商、广告营销领域

蔡司光学践行“战略数字化,服务敏捷化+”行动指南,服务区域客户

加速拥抱数字化,助力“东数西算” ,两江新区再发布27个智慧城市建设应用场景

代表委员有话说全国政协委员周鸿祎:帮扶中小企业数字化、关注智能网联汽车安全

工信部等五部门联合印发《数字化助力消费品工业“三品”行动方案(2022-2025年)》

更多相关阅读请进入《数字化》频道 >>