本文摘自飞象网,原文链接:http://www.cctime.com/html/2023-3-10/1645436.htm,侵删。

屡次造车「失败」,家电厂商入局新能源汽车产业链

家电造车,一部绵延20年的跌宕历史。

早在2001-2008年间国内燃油汽车的蓬勃期,正在经历家电行业价格战、谋求较高利润率的创维、新飞、奥克斯、美的、格林柯尔等中国家电品牌,就在扎堆造车中黯然「失败」。

彼时――也就是2004-2008年的四年时间里,美的一家就投入了约17亿元,投资、收购了多家客车公司,并建立了昆明和长沙两大生产基地。

然而,即便这两个基地一度具备了万台客车整车生产加专用底盘制造的能力,但由于当时中国客车行业的「一通三龙」(宇通、苏州金龙、厦门金龙、金旅)占据了一半以上的市场份额,美的这样的跨界玩家依然难以生存。

2008年,美的客车长沙基地陷入停产,时任美的集团副总裁的黄晓明宣布暂停美的造车项目。次年,长沙基地以6000万元卖给了比亚迪,进行电动大巴与底盘生产。

接近同一时间段,涉足造车仅两年时间的奥克斯,在2005年因为产销不佳、质量问题频出等原因,宣布终止造车计划。最早造车的春兰集团也在坚持十年后,在2008年将春兰卡车卖给了江苏徐工集团。

然而,当汽车走进新能源时代,曾经悻然败北的家电企业却再度燃起造车兴趣。

全球范围内最雄心勃勃的莫过于戴森。 2017年,戴森宣布投资20亿英镑设计和制造电动车,计划在2020年推出自主研发的电动汽车。

但就在2019年10月,全球新能源造车势力即将迎来曙光的前夕,戴森却宣布放弃之前已烧掉5亿英镑的电动车项目。

在中国,格力是家电跨界新能源车的典型案例。

自董明珠在2016年宣布以130亿元估值收购珠海银隆100%的股份、并以个人名义成为第二大股东开始,格力踏上了兼并收购的新能源造车之路。

第一个关键节点是2019年,格力电器与威马汽车在整车方面合作开展整车智能制造工厂、车家智能互联等合作。

2021年,格力再花18亿元收购银隆新能源,开拓了新能源商用车配套业务。后来,银隆新能源汽车更名为具有新能源整车业务的「格力钛新能源」。

然而格力钛的核心产品并非传统乘用车,而是电池和客车、专用车等,并非新能源造车的主流。在接受媒体采访时,董明珠表示自己不会造新能源乘用车, 但是可以造城市环卫车、客车等新能源商用车。

值得一提的是,政策红利的出现让格力钛去年12月在国内的客车销售量同比增长近10倍,算是站上了另一种风口。

成立于1988年,发家于彩电业务的创维集团也置身这场新能源造车浪潮中。

需要指明的是,创维并不亲自生产整车,而是把「创维汽车」的部分商标使用权转让给同样由创维集团创始人黄宏生创办的开沃新能源汽车。也就是说,「创维汽车」实际上是开沃新能源汽车集团旗下的智能汽车品牌。

但即便如此,起码在黄宏生本人心中,家电和新能源汽车的关系异常密切――「新能源汽车是带轮子的家电。」 这是2021年,在家电领域打拼多年的黄宏生跨界造车时的声明。

从数据看,2022年,也就是创维汽车品牌发布一周年时,创维汽车销量为21916台,同比增长255.7%,对于短期内的跨界选手来说已经颇具亮点。

但此前,黄宏生定下「2022年完成30000台」的交付目标――也就是说,创维汽车2022年的销量完成率为73%。如今在市面上数得上的新能源车企,月交付量至少都是万台的规模。对创维汽车来说,月销量至少要翻几倍,才算得上进入主流阵营。

一个公认事实是,大刀阔斧地跨界制造整车一直挑战颇高――不仅是家电厂商,恒大这种过往财大气粗的地产商也曾和贾跃亭的FF一起深陷泥潭。

四年多的时间里,恒大前后在造车上投入近500亿。然而,恒驰汽车目前只有恒驰5一款车在售,去年十月才向首批用户正式交付100台。

当造车资质、百亿起的巨额资金、「机械+电驱+智能」的超级复杂系统,成为造新能源车的基本门槛,攻进更深入产业的新能源产业链,在近年逐步成为更多家电厂商的共识。

新能源汽车产业链条很长,上游包括金属、电解液、正极材料、负极材料、隔膜等原材料,中游是以电池、电控、电机系统为核心的零部件,下游是整车制造、充电服务等后市场――其中,电池材料、电控、电动压缩机、充电桩等都能看到美的、格力、TCL、海信等家电厂商的身影。

家电企业出现在已略显拥挤的新能源汽车产业链,市场空间是第一吸引力。

经济学家任泽平去年底曾预估,新能源整车加上上下游的正负极材料、三电等,再加上风电、光伏、氢能、储能、智能驾驶等领域,整个产业链的市场规模将超过10万亿。

在增幅上,2022年,国内新能源车产销量均比去年增长90%以上。相比之下,国内家电行业在2022年主营业务收入1.75万亿元,同比增长仅为1.1%。

作为家电跨界代表,格力首先对新能源产业寄予厚望。在去年5月格力电器召开的业绩说明会上,董明珠表示,新能源业务未来几年将成为格力的增长点。

同样,美的集团董事长兼总裁方洪波也在今年1月表示,将启动第二引擎,也就是新能源汽车零部件等战略性新兴产业。

为了这第二引擎,美的筹谋已久。2018年,美的先是成立威灵汽车部件公司,又是在2020年、2022年先后收购合康新能和科陆电子,切入商业储能、户用储能、智能电网、新能源车充电及运营等新能源汽车上下游。

今年1月,美的投资110亿元打造的威灵汽车安庆新能源汽车零部件战略新基地,也正式投产。

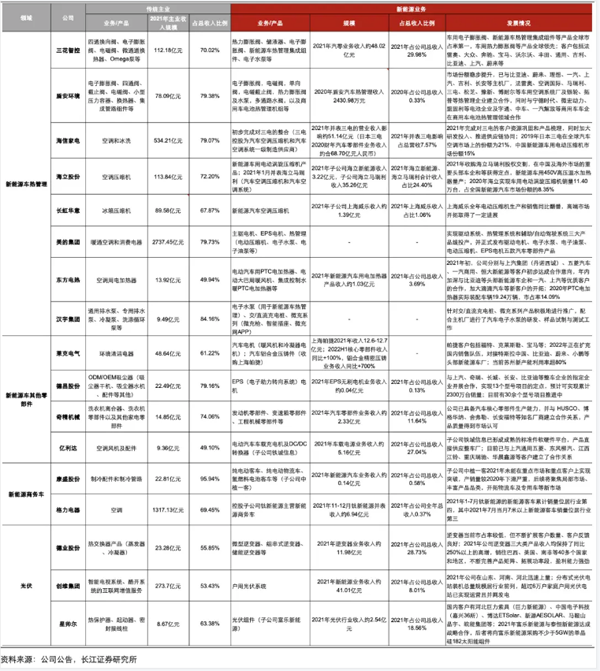

更广泛的层面,长江证券统计,现在已有至少17家国内家电企业切入新能源汽车产业链,涉足领域横跨新能源车热管理、电机、光伏、其他零部件等。

(家电领域多元化转型标的,图源长江证券)

热管理赛道:最合适的机会?

在宽广的新能源汽车产业链中,「热管理」似乎最被家电企业看好。

美的在新能源车核心部件的布局就包括热管理系统。美的集团2022年半年报显示,其旗下威灵汽车的「热管理系统、电机驱动系统、辅助/自动驾驶系统」三大产品线的五款产品基本已上车测试并将陆续量产。

其中,热管理系统核心部件是目前美的最具实力的产品之一。 5年前,美的就开始研发热管理系统的「心脏」电动压缩机,现一年的产量达1.5亿台。威灵汽车部件总经理陈金涛也在去年9月的公开演讲中表示,目前美的的技术专利、研发投入、人员、供应链、智能制造的能力都在电机相关零部件领域。

美的之外,格力、海信、海力等公司也动作频频――格力通过盾安环境大力发展新能源汽车热管理业务,2022年实现2 亿元左右收入。

2021年初,在控股日本三电后,海信首次公布自己在汽车电子领域的三大布局,其中就包括整车热管理。

2022年2月,海立通过与马瑞利空调和压缩机领域业务的合资合作,成立海立科创中心汽车热管理及关键零部件研发中心。

从燃油车到电动车,再到产业链中的热管理,这至少已是家电厂商们的第三次集体跨界。

和前两次的故事类似――市场空间依旧是它们进入热管理领域的重要考量。

据安信证券预测,2023年中国新能源汽车热管理市场规模预计将增长至约683亿元,2020-2023年复合增长率约为93%,正成为新能源汽车产业链的新蓝海赛道。

热管理系统在产业链中有着不可取代的地位。

相关阅读 >>

更多相关阅读请进入《新闻资讯》频道 >>