本文摘自飞象网,原文链接:http://www.cctime.com/html/2022-5-25/1619216.htm,侵删。

很长的周期里,电商领域对流量并不以为然。

最典型的是,2018年三大电商平台掌舵者像约好了一样,集体在公开渠道发表“流量浮云论”。

马云在官媒《网络传播》杂志上写文称:好的互联网企业,不是争流量,不是争数量,而是争质量、争担当。

刘强东在演讲中强调:互联网不是有流量就赚钱,靠供应链才是关键。

黄峥一句话颠覆了流量的价值:腾讯做电商失败,是因为他们理解电商是流量×转化率=GMV,流量逻辑在今天是无法成功的。

然而整个互联网的竞争史,事实上就是一场关于流量,也就是水源的争夺战。

电商行业更是如此。一些人持续寻找水源,比如阿里;一些人持续造水,比如拼多多。

明明建立在流量之上,却又对流量“不敬畏”,注定是要被打脸的。

抖快的崛起,再次印证了“得流量者得天下”。同时其令人恐惧的杀时间能力,不断延伸的直播电商边界,已然威胁了传统电商的场子。

流量焦虑侵袭下,电商平台不得不重新重视起水源。

这里面,拼多多情况最为特殊――依附于社交,以造水起家。而锚定这条路,就需要有持续造水能力。

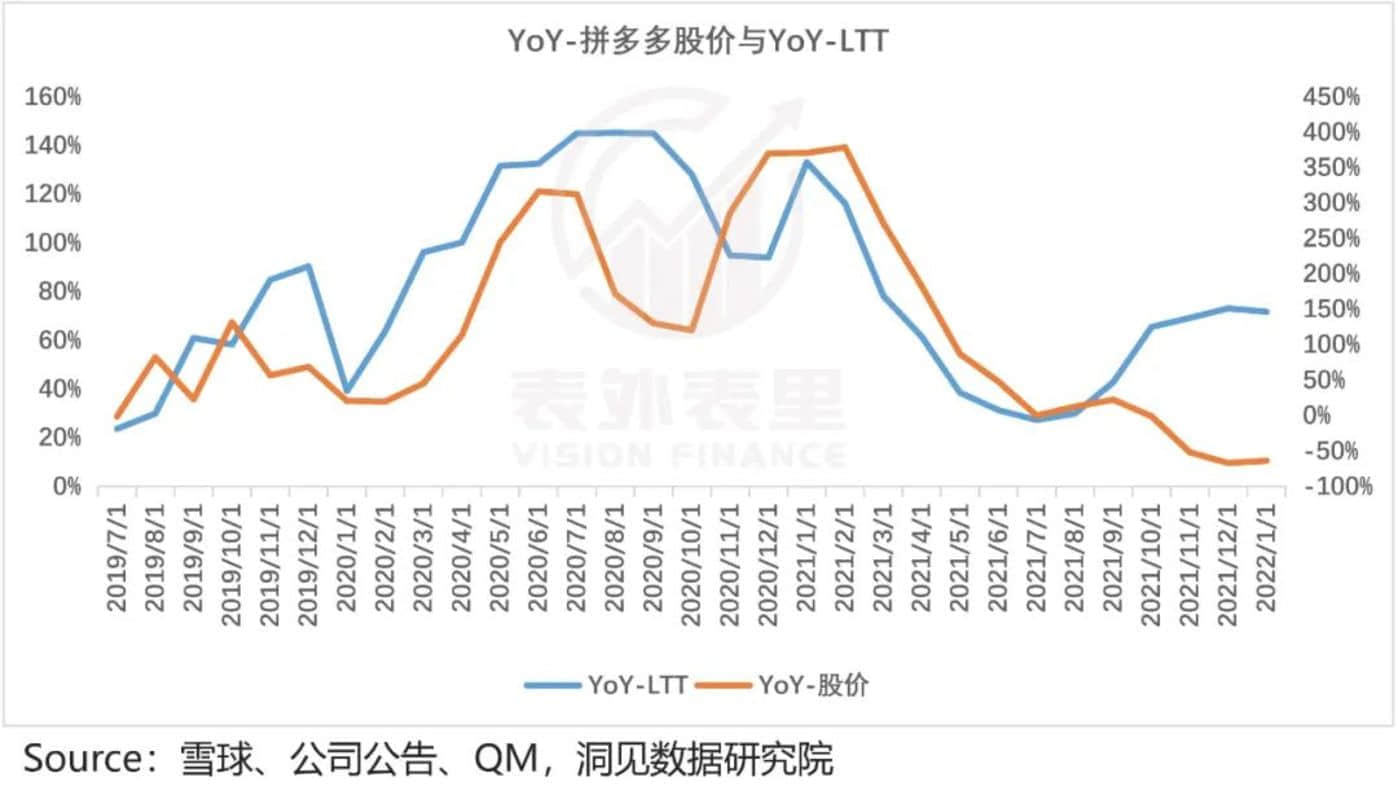

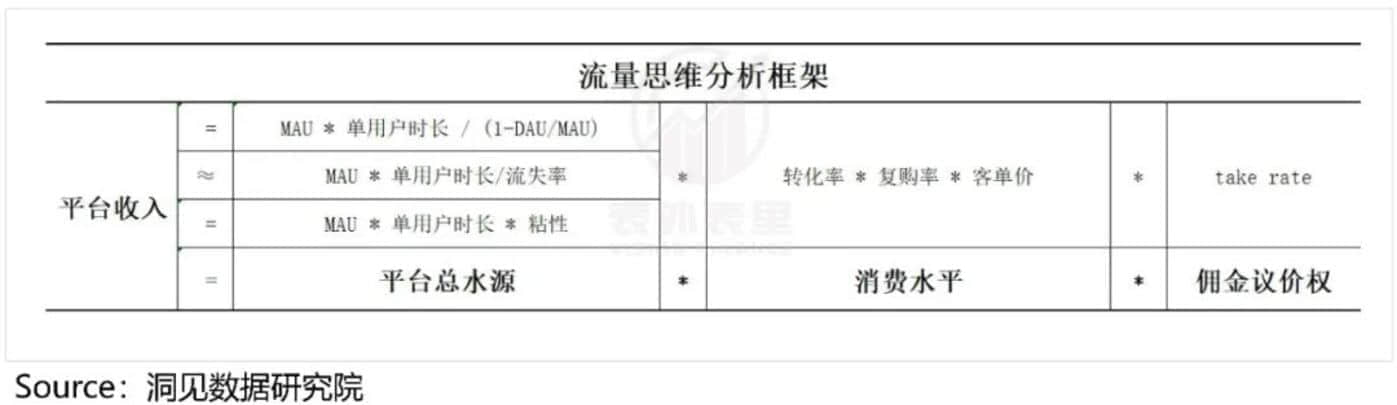

市场也确实在以此估值拼多多。如下图,股价和拼多多LTT(life total time,用户终身时长)yoy增速走势,保持一致。

备注:总LTT=(月人均使用时长/月流失率 )*MAU;月人均使用时长≈月度总时长/MAU;月流失率≈1-DAU/MAU。

市场的逻辑可简单理解为:当水量涨得快,意味着公司充满想象力,投资者才会押注;反之,后撤。

竞争和资本市场审视面前,拼多多“身体比嘴巴诚实”得多。

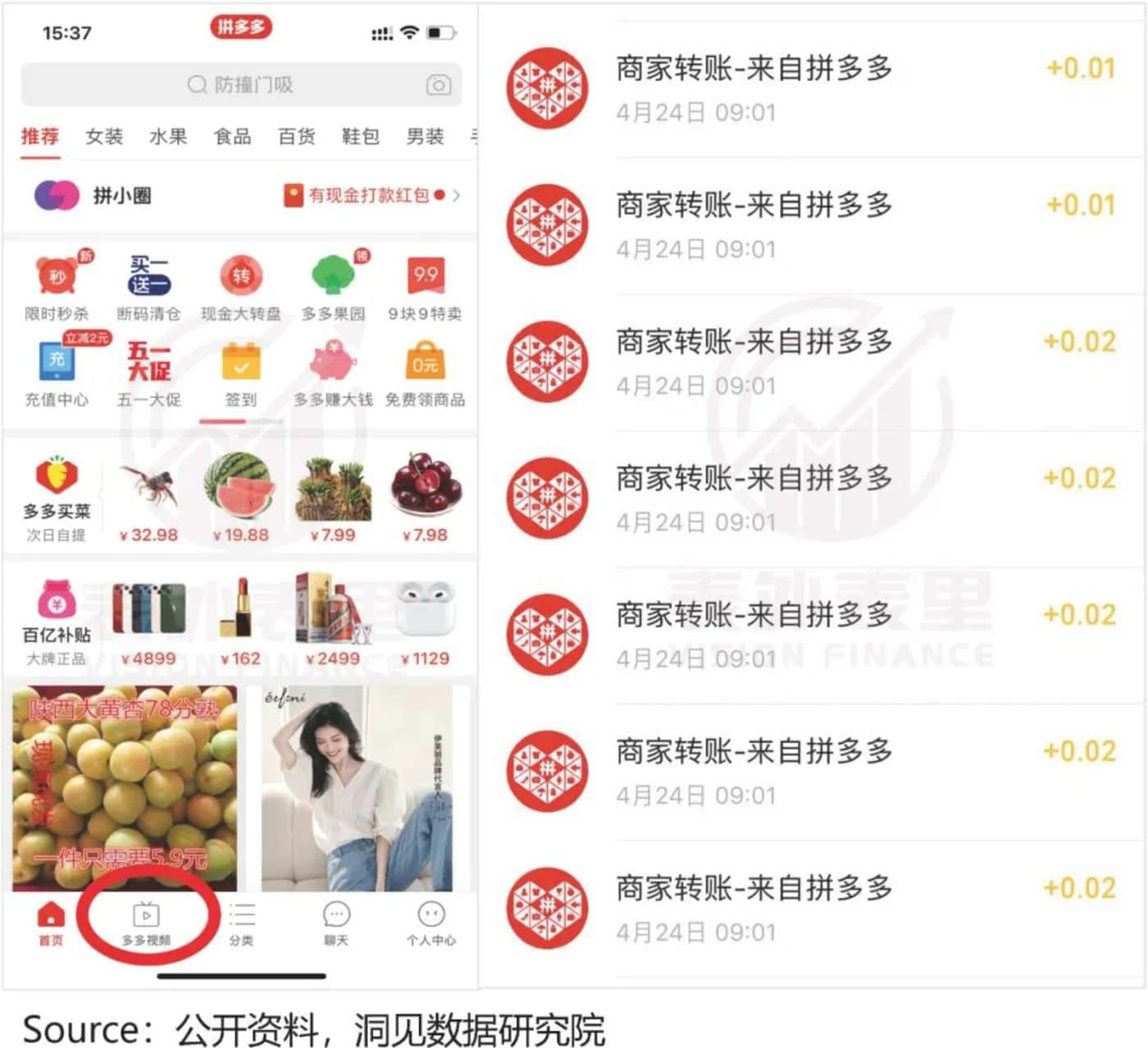

可以看到,此前一直蜷缩在个人中心页面下的多多视频,三个月前被拼多多战略升级为一级入口,权重直逼百亿补贴和多多买菜,目标直指其流量汇聚能力。

为此,深谙“空手套白狼”的拼多多,甚至真金白银了起来。如下图,观看短视频,它是真给钱。

事实上,多多视频在2020年就上线了,为什么这时才被“委以重任”?其是否又能担得起重任呢?

拼多多来到流量拐点?

一般,为了能造出更多的水,在供给侧,平台做的事情,大体有如下几种:

・拉更多的人头进来:其实就是用户规模驱动。

・创造一个新的小水池:譬如,淘特之于淘宝,就是可以引渡用户的新水池。

・在现有水池里做一些创造,让人能在里面多玩一会,玩得嗨一点,锚定的是用户粘性和时长。

只要这三张牌还没有打完,不管当下使用的是哪一张牌在做业绩支撑,对大多数投资者来说,都存在想象空间。

而拼多多,可打的牌面已经不多了。

众所周知,早期在全民被各种“砍一刀”支配的裂变攻势下,拼多多快速俘获时间相对充裕的下沉市场用户,将自己平台的“流量池”蓄了起来。

且精明借势微信渠道下,其初期“造水”的花费极小。

可以看到2017Q3-2018Q4,拼多多的获客成本,相比阿里、京东最低,甚至2017Q3-Q4仅为个位数。

当然,五环外用户总有圈完的一天,彼时拼多多初遇“水源”不足问题。

由此,“精分”的一幕出现了――黄铮一边放言“流量逻辑行不通”,一边在2018Q2电话会议里高谈阔论:

加强用户对拼多多平台的信任,稳步增加高品质用户数量,依旧是当前面临的第一要务。

而这些新水源――高净值用户圈层,蓄起来的代价不小。

2019年,拼多多上线了百亿补贴,对热门高端商品,提供大幅现金补贴,让利用户。比如iphone、华为、任天堂、海蓝之谜、SK-II等品牌商品,在拼多多上可以以低于市场均价的价格拿到。

如此“撒钱”下,可以看到,2019Q3之后,获客成本持续上升。

不过,所幸效果不错。2019年底,黄铮在电话会议上不无骄傲地表示:“按照目前的增长速度,我们很快就会超过竞争者。”

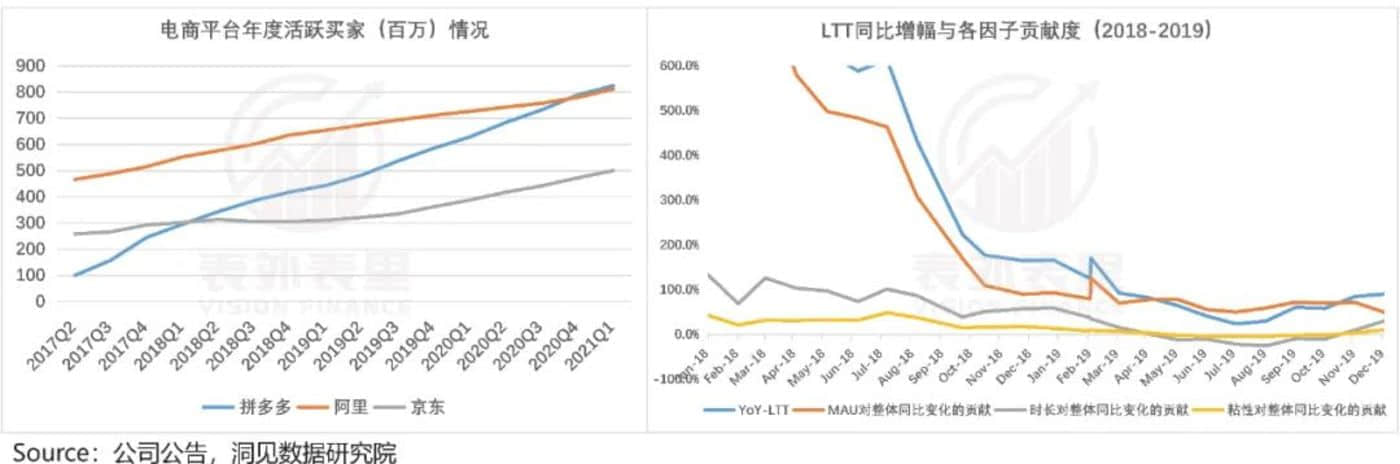

而大约一年后,拼多多的年活跃买家数,如预期先后超过京东、阿里,成为业内第一。

理所应当,用户规模驱动是拼多多该阶段的“造水”源头。

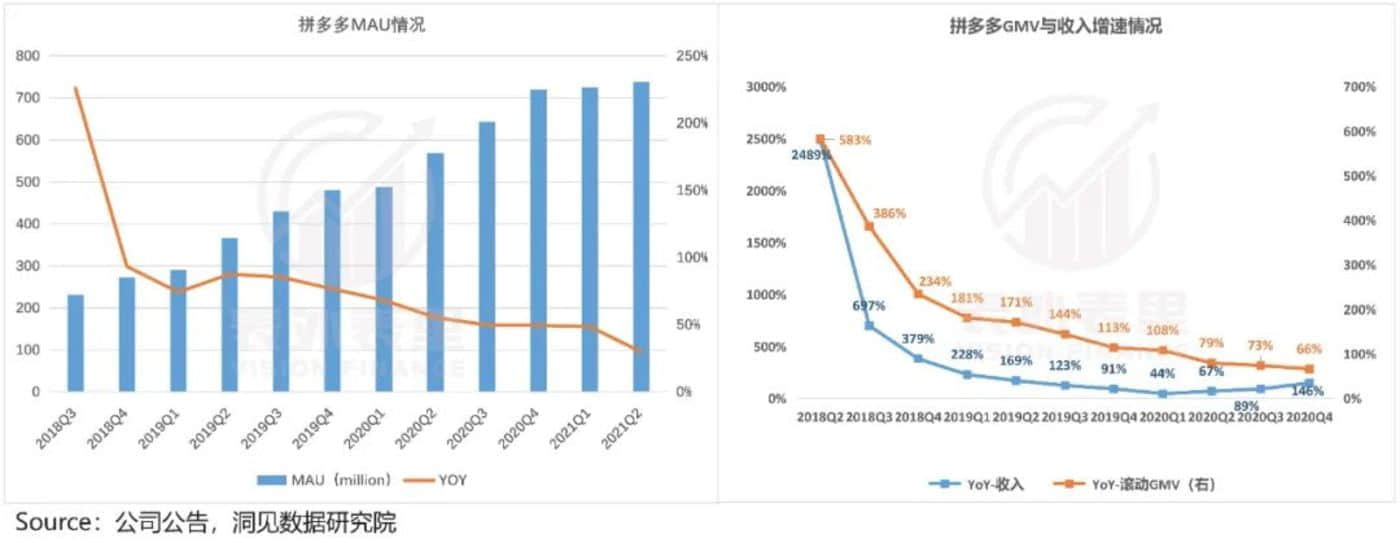

但上述说过,拼多多在拉新上已然不再经济,用户基数进一步庞大后,规模增长只会更难。可以看到2019Q3开始,拼多多MAU增速出现下滑迹象。

用户规模驱动的牌,已然是没法打了。

而流量增长受限,在竞争激烈的电商领域,显然是危险信号。如下图,受此拖累,拼多多的平台收入增速,在2019Q1-2020Q1持续放缓。

一旦业绩增长故事失去“性感”,对投资者的吸引力,是要打折扣的。

但变现率(take rate)、客单价等方面,拼多多近两年受限于各种约束条件,一直有心无力。相比之下,其将拉升收入的突破方向,依然放在了水源上。

比如,2020Q2电话会议提到:货币化率并不是我们考察的KPI,也不是要优化的重点。重中之重还是要增强用户的粘性,还是要继续培养高质量的商家。

而之所以聚焦用户粘性,也不难理解――毕竟用户规模驱动已触顶,很难再进一步,建小水池也没什么迹象,具有运作空间的就剩第三种――让用户多玩一会,玩嗨一点。

多多买菜“蓄水”担当,但拉低ARPU

2020年,疫情催化下,爆发了两个新流量风口:一个是直播电商,一个是社区团购。

这两个风口,拼多多有着截然不同的态度:

直播业务在黄峥对其予以“工具属性”的简单定义下,迟迟未能被列为战略级产品,集中发力。

而多多买菜的战略级别,则牵动了彼时已退休的黄峥――其在管理层犹豫不决时,黄峥给出“全力以赴” 的指令,之后又在周年庆演讲中,将多多买菜定级为长期业务。

那么,为何会有如此差别对待呢?难道直播的流量汇聚能力,不够性感?

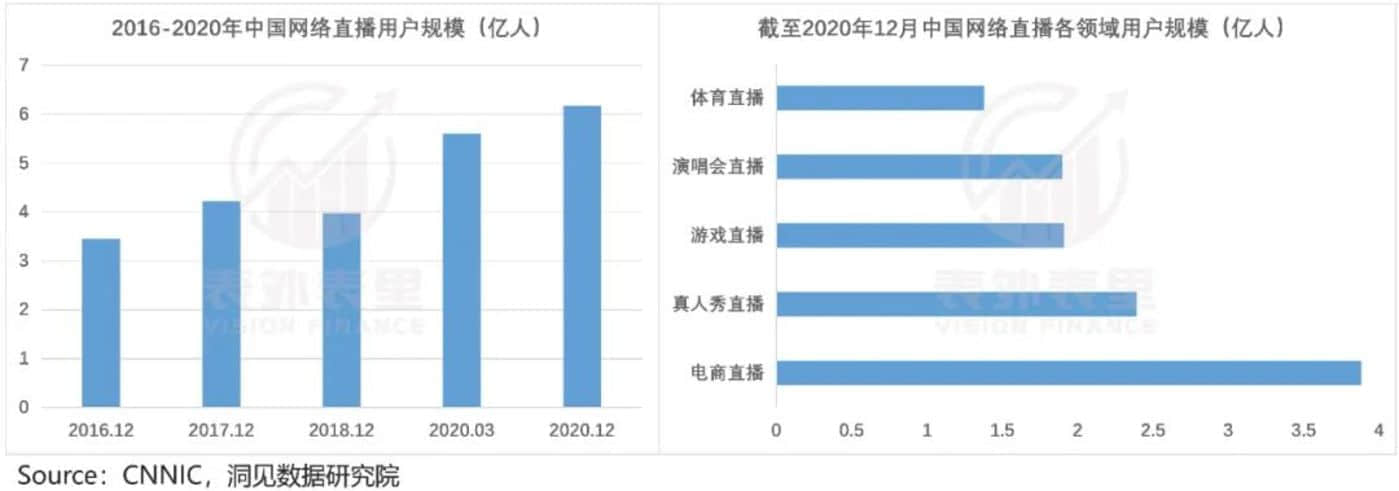

这显然不是事实。据第47次《中国互联网络发展状况统计报告》显示,截至2020年12月末,中国网络直播用户规模达到6.17亿。

其中,电商直播用户规模达到3.88亿,在所有网络直播细分中排名第一。

流量大开之下,据网经社“电数宝”电商大数据库显示,2020年上半年淘宝直播GMV达3000亿,超过了2019年全年直播业务GMV。

事实上,拼多多自己也在受益。

其2020年1月增加了直播页面,而2020Q2电话会议中提到:越来越多的商家,利用直播增强跟客户的粘性。

更可信的答案,揭晓在拼多多2020年五周年庆里。

会上,黄铮细述初衷表示:我们曾是社区团购鼻祖,从农产品起家,提出了社区站点、前置仓等概念。伴随着疫情,消费者又有线上买菜的需要,所以我们决定做买菜。买菜是个好业务、苦业务,也是我们拼多多人的试金石。

理解起来就是:做社区团购,我们(拼多多)有基因,更在行。那么,具体情况如何呢?

可以看到,拼多多入局时,面对的是“美团优选、橙心优选等强势对手在侧”的局面,多多买菜想要跑通,并非易事。

为了以落后者拔头筹,拼多多的投入,近乎不计成本。

这年夏天,拼多多召集千名员工,包括多位资深主管奔赴多多买菜一线。

有项目相关人员描述,在最开始的时候,往往上午开会决定完区域负责人,下午就要买机票赶过去;一位员工被调去多多买菜,当天就把上海的出租屋退了。

同样,在给「大饼激励」这块,也是「壕」无人性。据晚点LatePost报道,2021年拼多多针对多多买菜员工,进行了两轮普涨调薪和股票激励:普通员工每次拿到不低于10万元的股票激励和30%的薪资普调;省区负责人则根据业绩和兼并情况,在百万元至千万元之间。

这样的投入力度下,尽管还没有建立起稳固的供应链和物流体系,但多多买菜在一年内,规模做到了行业前两名。

在流量竞技场上,也确实炸出了一片真空。据2020Q3电话会议:多多买菜的推出和主站产生协同作用,通过买菜的高频行为来提高用户在APP上的活跃度。

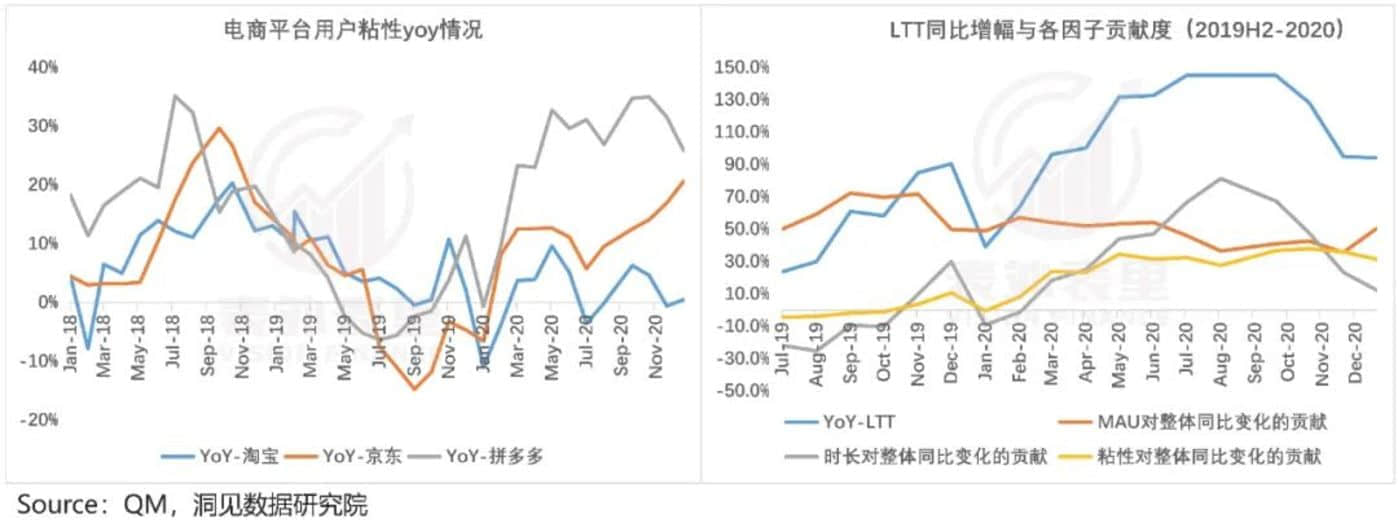

反映在数据,可以看到,2020年拼多多的用户粘性,大幅跑赢阿里和京东。

LTT(用户终身时长,用户时长/流失率)同比增长有所恢复,驱动平台总“水源”大涨,2020Q2-Q3转头向上,反映在股价上,就是同期拼多多股价上涨近两倍。

如果是个童话故事,到冲破难关、预期兑现这一刻,就圆满结局了。

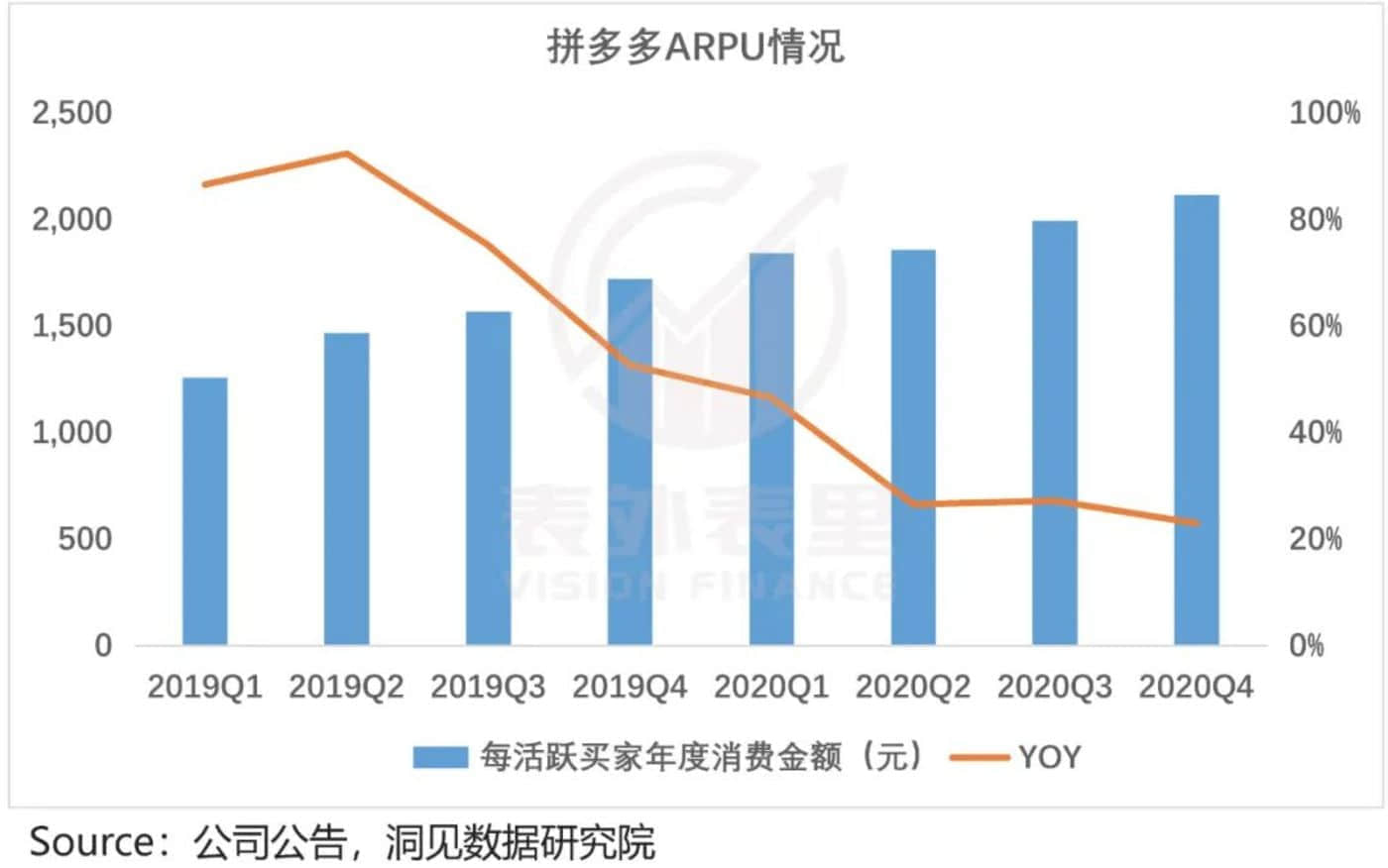

但可惜这是商业世界,牵一发而动全身、硬币的两面性等反转,随时在上演。比如,随着规模扩大,多多买菜薅羊毛泛滥,客单价低等问题,已经影响到了平台的ARPU增长。

如下图,2020Q2―Q4,拼多多的ARPU增速,连续快速下滑。

而ARPU提升受限,导致拼多多的「盈利路径」,出现了断裂。这自然会影响到资本市场的态度。

比如,2020年财报之后,克班资本将拼多多的评级从增持下调至行业权重,给出的原因是:

公司2020年累涨370%,是由强劲的营收增长和倍数扩张所推动的。但社区团购竞争激烈,这种扩张已经难以为继,需要新的催化剂来进一步推动股价大幅上涨。

增长焦虑之下,拼多多的战略侧重,偏离“造水”,倒向提升消费水平。

据2021Q2电话会议:我们会持续提升产品数量,不断增加产品选择的深度和广度,增加产品类别和价格区间,相信随着用户选择的增加,ARPU会持续增长。

轻“造水”重消费水平,“赔了夫人又折兵”

拼多多的忠实用户们,近两年可能观察到了一个变化――拼多多正在“天猫化”。

以往,拼多多主打9.9元特卖,除了水果生鲜,大家抢的多是便宜的日常消耗品,比如纸巾、垃圾袋等,这些产品的技术含量低,多为白牌。

现在,有明显差异的品牌化产品多了起来。比如苹果和华为、大疆、Switch、雅诗兰黛和欧莱雅等商品。

这是拼多多品牌化的一个缩影,其背后寄托的是提升客单价,缓解增长问题的畅想。

用拼多多董事长陈磊(2021Q4电话会议)的话说:一部分品牌先看到机遇,先进来的品牌看到比较高的回报,从而带动更多的品牌来尝试。

但结果似乎与其预想,有所偏差。

在上线1P(自营)业务,以及在“百亿补贴”频道推出“官方合作旗舰店”入口,提升百亿补贴商家服务标准等招揽举措下,平台的品牌商家入驻情况确有进展。

比如,数据显示,2021年5月,新入驻的品牌官方旗舰店同比去年增长超10倍以上。

然而进一步对比会发现,入驻的品牌中,很少有知名大牌。

这一点拼多多自己也有清醒的认知,去年8月的交流纪要提到:中小品牌的引入有所改善,但头部品牌没有什么本质变化,很多入驻的不是官方旗舰店,而是经销商。

而头部品牌不愿入驻的原因,其实早在拼多多与特斯拉争端时(相关论述已有很多,这里不展开论述),就已经很明了:

用户在拼多多上的诉求是足够低价,这与品牌自身维护价格体系的诉求,是背离的。

相关阅读 >>

“特色直播+百亿补贴”助力消费提振 拼多多让消费者更“美好”

拼多多定义0.9%=0.9996427%,消费者感叹30年数学白学了

更多相关阅读请进入《拼多多》频道 >>